Para muchos propietarios en la costa, la duda entre vender tal cual o renovar la vivienda paraliza la toma de decisiones. Se observa un inmueble con potencial en una ubicación privilegiada, pero el miedo a que los costes de obra superen el beneficio final frena cualquier iniciativa de mejora.

El análisis del mercado inmobiliario actual indica que las propiedades actualizadas no solo se venden antes, sino que justifican precios por metro cuadrado significativamente superiores. Sin embargo, no toda intervención garantiza ganancias; la clave reside en identificar qué cambios aportan valor real y cuáles suponen un gasto irrecuperable.

Determinar con exactitud la viabilidad económica de un proyecto exige aplicar métricas precisas y conocer los costes locales. A continuación se detalla la metodología para calcular si la operación será rentable y qué margen de beneficio cabe esperar.

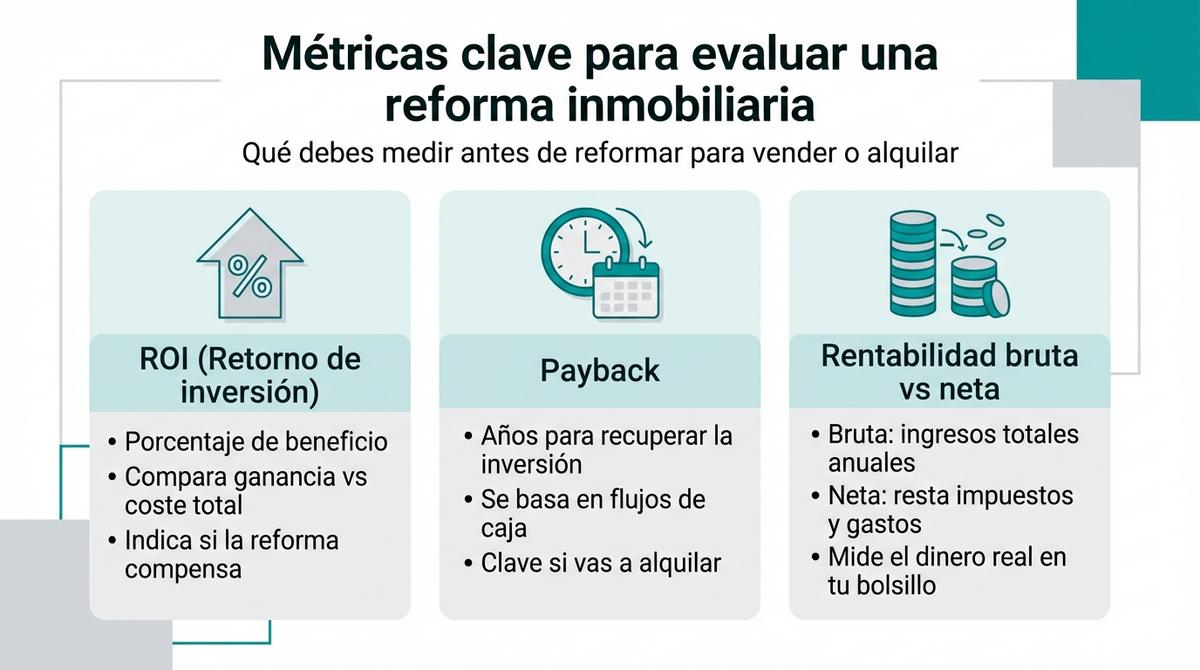

Definición y cálculo del retorno de inversión de una reforma inmobiliaria

Abordar una renovación con el objetivo de obtener beneficio requiere dejar de lado las emociones y centrarse estrictamente en las matemáticas. Muchos propietarios cometen el error de reformar según sus gustos personales sin evaluar si el mercado está dispuesto a pagar por esas mejoras específicas. El análisis financiero previo es la única herramienta que separa una inversión exitosa de un gasto a fondo perdido.

El retorno de inversión de una reforma, conocido como ROI, mide la eficiencia del capital empleado en la obra comparando la ganancia obtenida con el coste total desembolsado. No basta con que la casa quede más bonita; debe valer proporcionalmente más de lo que has gastado en ella. Entender este porcentaje te permite decidir racionalmente si ejecutas el proyecto o buscas otra alternativa.

Otro indicador fundamental es el plazo de recuperación o payback, que indica cuánto tiempo tardarás en recuperar el dinero invertido, especialmente relevante si destinas la vivienda al alquiler. Finalmente, distinguir entre la rentabilidad bruta y la neta resulta crucial, ya que los impuestos y gastos de mantenimiento pueden transformar una operación aparentemente lucrativa en una carga financiera.

Conceptos clave: ROI, payback y rentabilidad bruta vs neta

Para moverte con seguridad en el mercado inmobiliario, debes dominar tres métricas básicas. El ROI (Retorno de Inversión) te indica el porcentaje de beneficio sobre el capital que has inyectado en la obra. Por su parte, el payback define el horizonte temporal necesario para que los flujos de caja generados, ya sea por renta o venta, cubran el desembolso inicial.

La confusión más habitual y peligrosa en la Costa del Sol ocurre al calcular la rentabilidad. La rentabilidad bruta solo considera los ingresos totales anuales respecto al precio, ofreciendo una visión optimista pero incompleta. En cambio, la rentabilidad neta descuenta todos los gastos operativos, impuestos, seguros y periodos de vacancia, revelando el dinero real que entra en tu bolsillo.

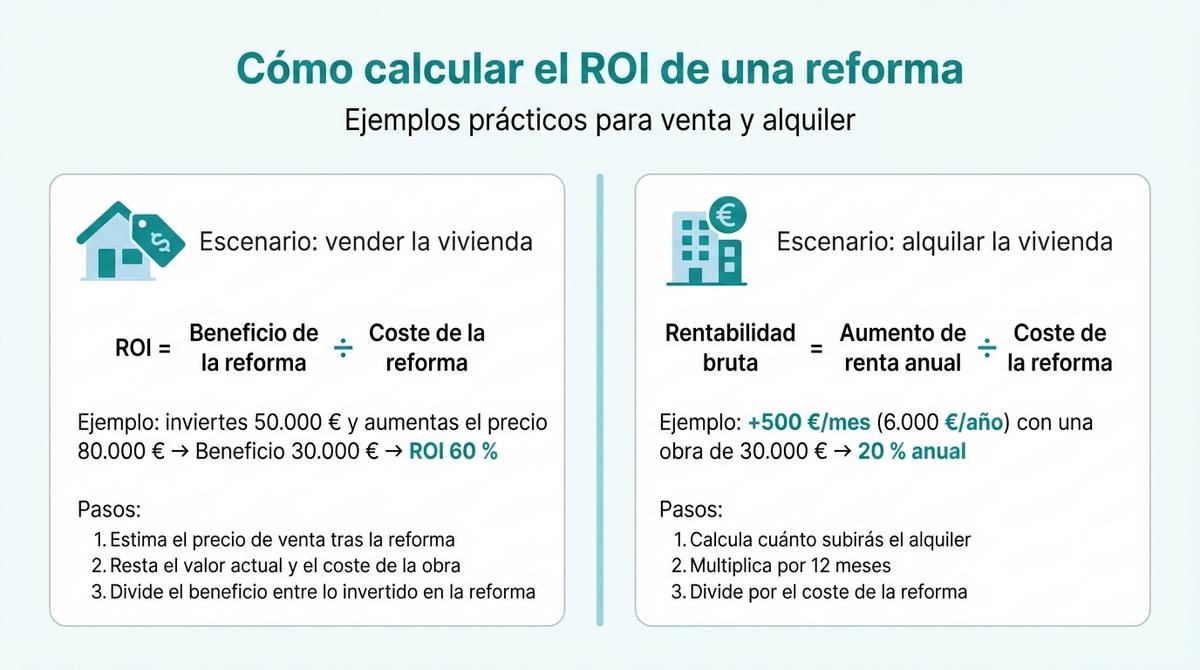

Fórmula práctica para estimar la plusvalía al vender o alquilar

Calcular la viabilidad de tu proyecto no requiere ingeniería financiera compleja, sino aplicar una lógica clara a tus números. Para un escenario de venta, la fórmula busca determinar el porcentaje de ganancia real tras la intervención. Debes restar al precio de venta final estimado tanto el valor inicial del inmueble como el coste de la reforma, y dividir el resultado entre la inversión total realizada.

Imagina que inviertes 50.000 € en reformar una propiedad y logras aumentar su precio de venta en 80.000 €. El beneficio directo sería de 30.000 €, lo que supone un ROI del 60 % sobre lo gastado en la obra. Este porcentaje debe ser suficiente para justificar el riesgo de la construcción y el tiempo dedicado a la gestión, superando lo que obtendrías en inversiones pasivas.

En el caso del alquiler, el cálculo se centra en el incremento de la renta mensual. Si la reforma te permite subir el alquiler 500 € al mes (6.000 € al año) y la obra costó 30.000 €, obtendrías una rentabilidad bruta anual del 20 % sobre esa reforma específica.

Costes de obra en la Costa del Sol y precios de mercado actuales

Los cálculos teóricos sirven de poco si no se ajustan a la realidad de los precios de construcción en la provincia de Málaga. La alta demanda de profesionales cualificados y el incremento en los materiales han modificado sustancialmente los presupuestos respecto a años anteriores. No cuesta lo mismo renovar un apartamento en el centro histórico de Málaga que una villa en una urbanización exclusiva de Marbella.

Es vital que solicites presupuestos detallados a empresas locales antes de cerrar tu plan de negocio. Los costes varían drásticamente según el nivel de acabados y la ubicación logística de la vivienda, factores que impactan directamente en el retorno de inversión de una reforma. Ignorar las tarifas vigentes del mercado local suele derivar en desviaciones presupuestarias que anulan el margen de beneficio esperado.

Presupuesto por metro cuadrado según el nivel de calidad en Málaga

Definir el alcance de la intervención es el primer paso para controlar el gasto. En 2025, los precios en la Costa del Sol se han estabilizado en horquillas claras que dependen de la calidad de los materiales y la complejidad técnica. Elegir el nivel adecuado es una decisión estratégica: no siempre la opción más cara ofrece el mejor retorno si la zona no lo absorbe.

A continuación se presentan los rangos de precios orientativos para reformas integrales en la región:

| Nivel de calidad | Coste estimado (€/m²) | Qué suele incluir |

|---|---|---|

| Básico | 600 – 750 € | Lavado de cara, suelos laminados, pintura, cocina estándar. |

| Medio-Alto | 750 – 950 € | Cambio de instalaciones, alisado paredes, cerramientos PVC, baños completos. |

| Premium | > 1.100 € | Materiales nobles, domótica avanzada, diseño a medida, marcas de lujo. |

Estos valores incluyen generalmente mano de obra y materiales, pero debes verificar siempre si el IVA y las licencias están desglosados aparte. Una reforma de calidad media-alta suele ser el estándar más seguro para garantizar una buena salida al mercado sin incurrir en sobrecostes innecesarios.

Valor del suelo y potencial de revalorización por zonas

La ubicación actúa como un techo de cristal para el precio final de cualquier propiedad. Invertir en acabados de lujo en un barrio obrero de Málaga capital puede resultar en una sobrecapitalización, donde el mercado no paga el extra invertido porque los compradores de esa zona tienen un límite presupuestario claro. En estos casos, una reforma funcional y estética es más rentable que una de gama alta.

Por el contrario, en zonas prime como la Milla de Oro de Marbella o urbanizaciones selectas de Estepona, el comprador internacional exige estándares muy elevados. Aquí, escatimar en calidades puede penalizar la venta, ya que el producto final no encajaría con las expectativas del entorno. Analizar el precio medio por metro cuadrado de la zona antes de decidir el presupuesto de obra es obligatorio para asegurar la recuperación del capital.

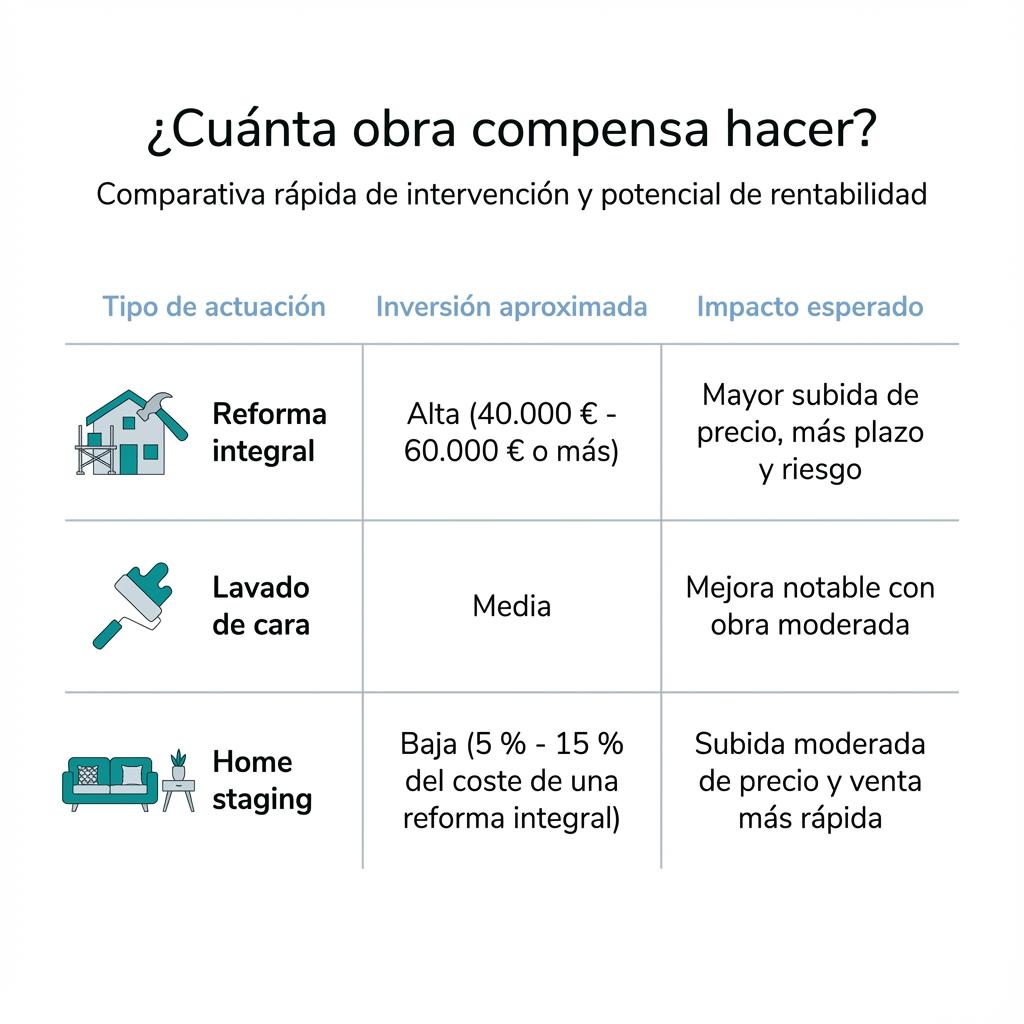

Comparativa de rentabilidad: reforma integral, lavado de cara o home staging

Muchos inversores se enfrentan a la disyuntiva de cuánto intervenir en la vivienda para maximizar su beneficio. No siempre la opción más costosa genera la mayor rentabilidad; a veces, intervenciones estratégicas de menor calado ofrecen un margen porcentual superior. La decisión debe basarse en el estado inicial del inmueble y el perfil del comprador o inquilino objetivo.

Mientras que una propiedad muy deteriorada exige una renovación total para ser habitable y financiable, una vivienda en buen estado puede disparar su atractivo con una simple actualización estética. Evaluar el coste de oportunidad y el tiempo de ejecución de cada modalidad es clave para alinear la obra con tu estrategia de salida, sea venta rápida o alquiler estable.

Cuándo interesa una intervención completa para maximizar el precio

Existen situaciones donde las medias tintas no funcionan y la reforma integral se convierte en la única vía para desbloquear el valor latente del inmueble. Si la vivienda presenta instalaciones eléctricas o de fontanería obsoletas, una distribución antigua con muchos pasillos o problemas estructurales, una intervención superficial será insuficiente. Los compradores actuales penalizan fuertemente las propiedades que requieren obras complejas inmediatas.

Aunque la inversión inicial sea elevada, oscilando a menudo entre los 40.000 € y 60.000 € para pisos estándar, el potencial de revalorización es alto. En mercados dinámicos, una propiedad totalmente renovada y adaptada a la eficiencia energética moderna puede incrementar su valor de venta entre un 30 % y un 50 % respecto a su estado original. Este tipo de proyectos atrae al comprador que busca ‘llave en mano’ y está dispuesto a pagar una prima por evitar gestionar la obra.

El impacto económico del home staging en el cierre de la venta

No siempre es necesario derribar tabiques para aumentar el valor percibido de una casa. El home staging y las reformas ligeras se presentan como herramientas tácticas de alta rentabilidad, ideales cuando la base de la vivienda es buena pero su estética está anticuada o despersonalizada. Con un presupuesto que suele rondar apenas el 5-15 % del coste de una reforma integral, se pueden lograr resultados sorprendentes en la percepción del cliente.

Acciones como pintar en tonos neutros, modernizar la iluminación, actualizar textiles y despejar espacios permiten incrementar el precio de cierre entre un 3 % y un 10 %. Sin embargo, el mayor beneficio financiero de esta técnica reside en la velocidad: reducir el tiempo de venta mejora drásticamente la Tasa Interna de Retorno (TIR), permitiéndote recuperar la liquidez mucho antes para reinvertirla.

Errores frecuentes que reducen el margen de beneficio en la inversión

Incluso las reformas mejor intencionadas pueden convertirse en un fracaso financiero si se ignoran ciertos gastos y variables críticas. El error más común es trabajar con presupuestos demasiado optimistas que no contemplan la realidad administrativa y técnica de la obra. Un cálculo de rentabilidad robusto debe incluir partidas que a menudo se pasan por alto hasta que es demasiado tarde.

Para proteger tu capital, presta atención a estos fallos habituales de planificación:

- Subestimar tasas y licencias: Los permisos municipales y tasas de gestión de residuos pueden sumar un 3-4 % adicional al presupuesto de ejecución material.

- Ignorar costes ocultos: En viviendas antiguas, es frecuente encontrar imprevistos estructurales o de instalaciones al abrir paredes, lo que exige un fondo de contingencia del 10 %.

- No calcular el lucro cesante: Cada mes que dura la obra es un mes que la vivienda no genera alquiler ni se vende, un coste de oportunidad real.

- Reformar a gusto personal: Elegir acabados excéntricos o muy específicos reduce el mercado potencial; la neutralidad comercial siempre vende mejor.

Evitar estos tropiezos requiere disciplina y un enfoque profesional. La improvisación durante la marcha suele disparar los costes y diluir el margen de beneficio que habías proyectado inicialmente en el papel.

Herramientas para decidir entre reformar para vender o mantener en alquiler

Antes de poner el primer ladrillo, debes someter tu proyecto a un filtro de decisión objetivo. Si tu meta es vender, la regla general sugiere que el precio de venta reformado menos el precio actual debe superar el coste de la obra más un margen de beneficio mínimo del 20 %. Si los números no alcanzan ese umbral, el riesgo de la operación podría no compensar el esfuerzo.

Para el alquiler, el enfoque cambia hacia el flujo de caja y el tiempo. Calcula si el aumento de renta mensual permite amortizar la inversión de la reforma en un plazo razonable, idealmente con un payback inferior a 3 o 5 años. Si tienes dudas sobre las estimaciones de precio final o costes, consultar con expertos locales en gestión de inversiones te aportará la seguridad del dato real frente a la suposición.

La decisión de iniciar una obra debe basarse siempre en datos objetivos que confirmen un retorno de inversión de una reforma positivo y alineado con los plazos del inversor. Actuar sobre la estética y la funcionalidad incrementa el atractivo del activo, pero solo un control riguroso de los costes asegura que ese atractivo se traduzca en rentabilidad neta.

Evaluar correctamente el presupuesto y el potencial de la zona marca la diferencia entre una operación exitosa y una pérdida de capital. Contar con asesoramiento experto permite ajustar la intervención a las demandas reales de la Costa del Sol, maximizando así el valor de salida al mercado.