Firmar la escritura de venta ante notario suele verse como el momento final de una etapa, pero para el bolsillo del propietario, la cifra que aparece en ese documento nunca es la definitiva. La diferencia entre el precio acordado con el comprador y el dinero que realmente queda disponible en la cuenta bancaria puede sorprender a quienes no han contemplado todas las partidas que intervienen en la liquidación.

En mercados dinámicos como el de la provincia de Málaga, donde las revalorizaciones pueden ser significativas, la carga fiscal y los costes asociados a la transacción juegan un papel determinante en la rentabilidad final. No se trata solo de vender por un importe alto, sino de entender cómo se distribuye ese capital entre la administración, los profesionales intervinientes y el vendedor.

Para evitar imprevistos financieros tras cerrar la operación, es fundamental desglosar cada concepto que reduce el beneficio bruto. Analizar los impuestos según la residencia fiscal, las tasas municipales y los gastos operativos permite anticipar con exactitud el capital neto disponible para nuevas inversiones o proyectos personales.

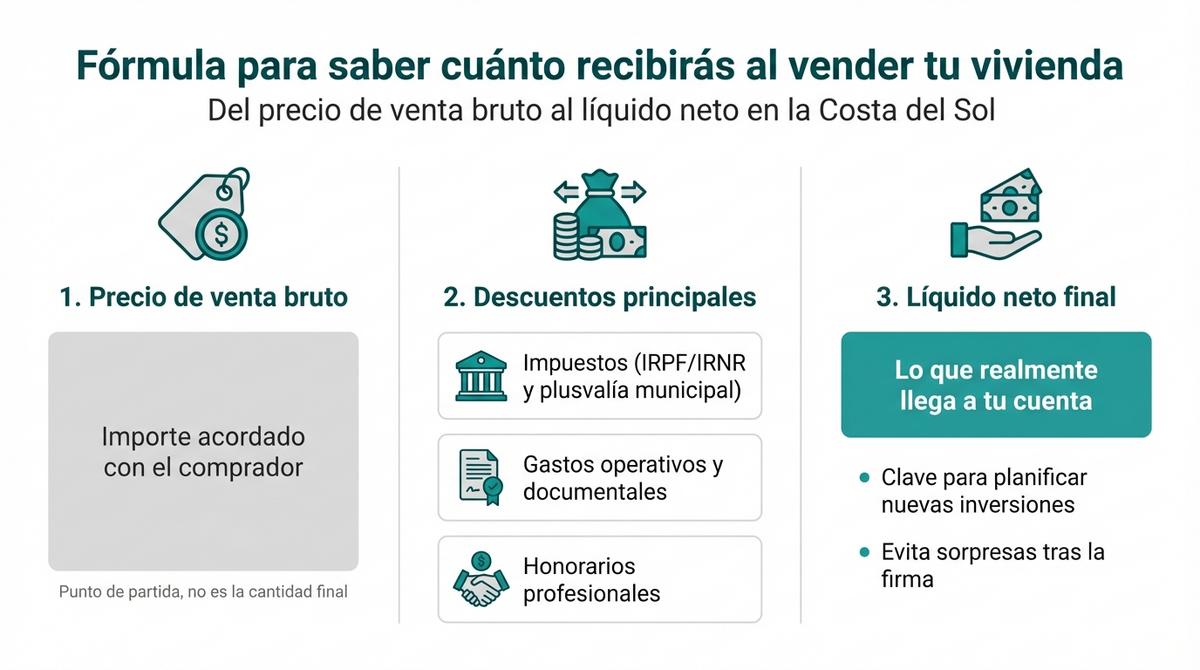

Fórmula para saber cuánto recibiré al vender una vivienda en la Costa del Sol

Cuando visualizas el precio final de venta de tu propiedad, debes tener claro que esa cifra es únicamente el punto de partida bruto. El dinero que realmente ingresará en tu cuenta bancaria es el resultado de restar una serie de obligaciones financieras y legales que reducen el margen de beneficio. Muchos propietarios en Málaga se sorprenden al ver que la liquidez real difiere notablemente del importe escriturado si no han realizado una previsión adecuada.

Para calcular tu neto real, es necesario aplicar una hoja de ruta financiera que contemple todas las partidas de descuento. La fórmula básica consiste en tomar el precio de venta acordado y sustraer, en orden, los honorarios de intermediación, los gastos operativos necesarios para formalizar la transmisión y, finalmente, la carga impositiva. Cada uno de estos bloques tiene un peso específico que varía según el municipio y tu situación personal.

Las principales partidas que debes descontar del precio de venta para obtener el resultado final son:

- Impuestos estatales y municipales: Incluyen la Plusvalía Municipal y el impuesto sobre la ganancia patrimonial (IRPF o IRNR).

- Gastos operativos y documentales: Costes de notaría, cancelación registral de hipoteca y certificados obligatorios.

- Honorarios profesionales: La comisión de la agencia inmobiliaria y, si corresponde, los servicios de asesoría legal o fiscal.

Impuestos obligatorios: ganancia patrimonial y plusvalía municipal

El bloque fiscal representa, en la mayoría de los casos, la mayor deducción sobre el precio de venta. Es fundamental distinguir que afrontarás dos tributos de naturaleza distinta: uno que grava el beneficio económico que obtienes con la operación y otro que se centra en el terreno. Esta distinción es clave, ya que se pagan ante administraciones diferentes y siguen reglas de cálculo independientes.

Por un lado, deberás tributar a la Hacienda estatal por la ganancia patrimonial generada, es decir, la diferencia positiva entre lo que te costó la casa y lo que obtienes ahora. Por otro, liquidarás con el ayuntamiento correspondiente (sea Málaga, Marbella o Benahavís) el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, conocido popularmente como plusvalía municipal.

Diferencias fiscales entre residentes y no residentes

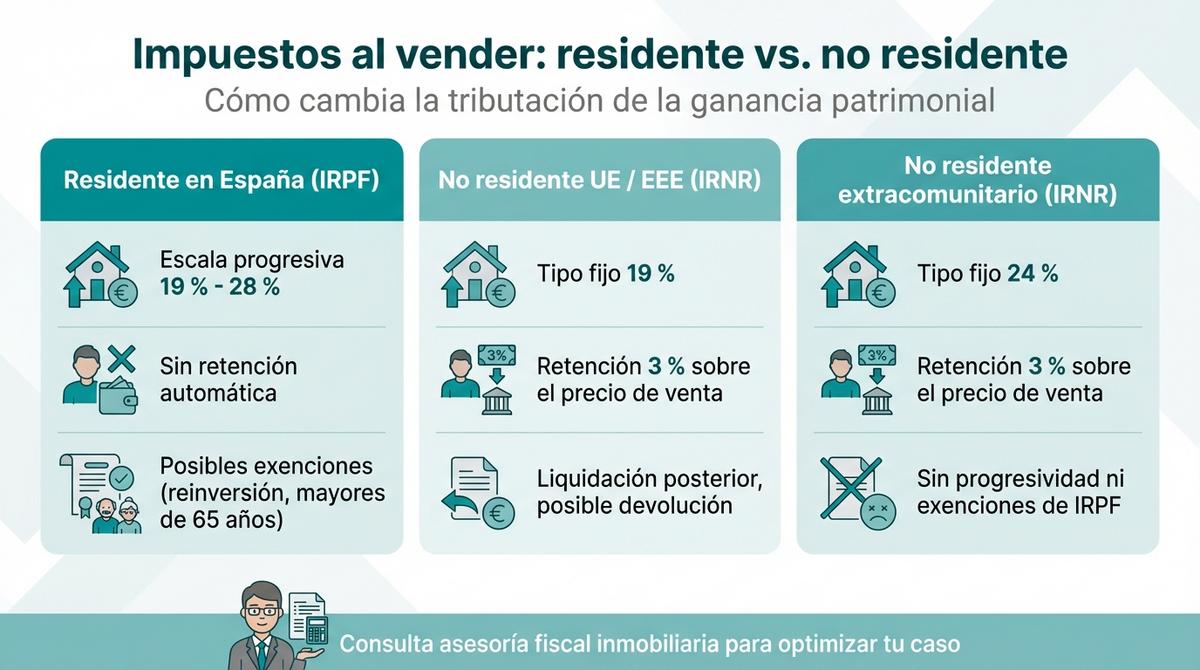

Tu residencia fiscal determina qué impuesto se aplica sobre la ganancia y qué porcentaje de retención sufrirás. Si eres residente fiscal en España, tributarás a través del IRPF. Este impuesto funciona por tramos progresivos: cuanto mayor es el beneficio, mayor es el tipo impositivo aplicable a la parte excedente, oscilando actualmente entre el 19 % para los primeros 6.000 euros de ganancia y hasta el 28 % para beneficios que superen los 300.000 euros. Además, los residentes pueden acceder a exenciones importantes, como la reinversión en vivienda habitual o la exención para mayores de 65 años.

En cambio, si no resides en España, tu tributación se rige por el Impuesto sobre la Renta de No Residentes (IRNR). En este escenario, el comprador está obligado a retenerte un 3 % del precio de venta en el momento de la escritura e ingresarlo a cuenta en Hacienda. Posteriormente, deberás liquidar el impuesto definitivo, que suele ser un tipo fijo, eliminando la progresividad del IRPF. Contar con una asesoría fiscal inmobiliaria especializada es vital para gestionar la devolución del exceso retenido o el pago de la diferencia.

Las diferencias básicas en los tipos impositivos según la procedencia del vendedor son:

| Situación Fiscal | Tipo Impositivo sobre la Ganancia |

|---|---|

| Residente en España (IRPF) | Escala progresiva del 19 % al 28 % |

| No Residente (UE / EEE) | Tipo fijo del 19 % |

| No Residente (Extra-comunitario) | Tipo fijo del 24 % |

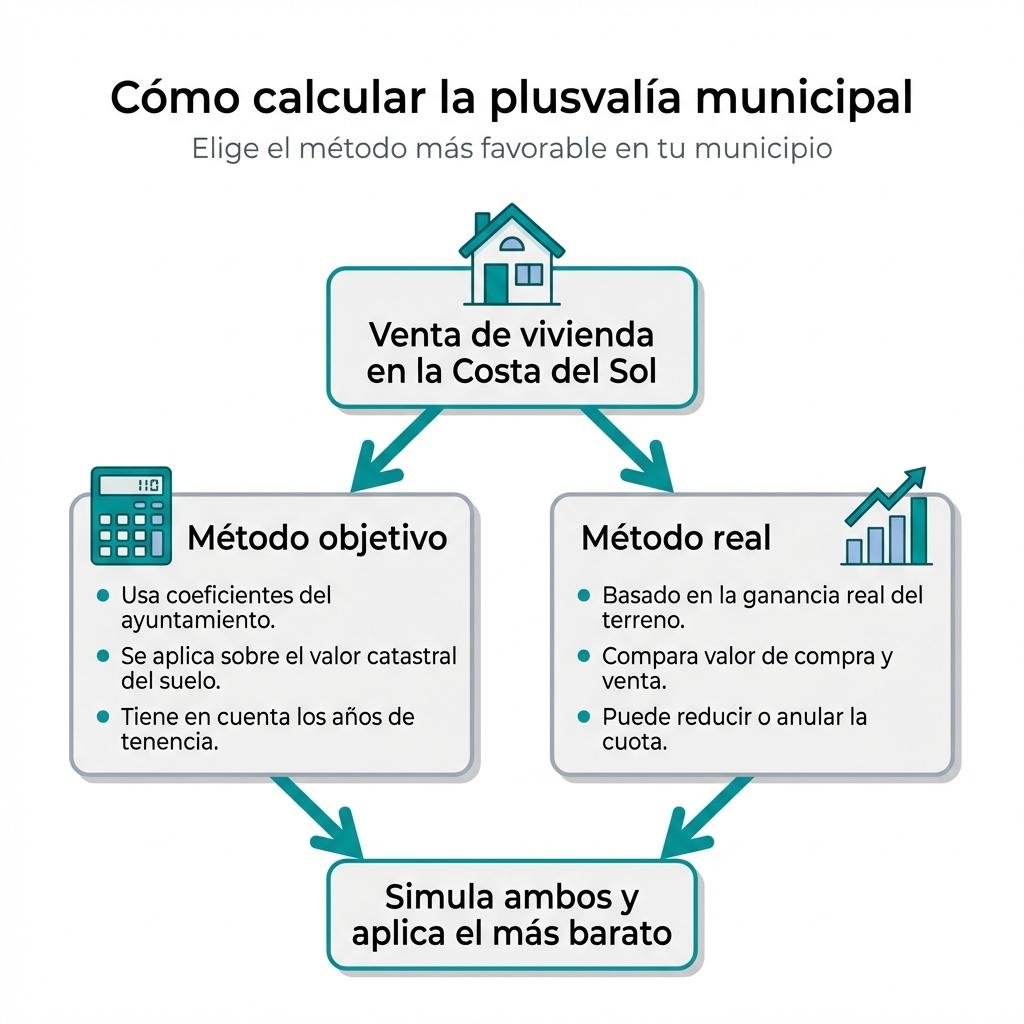

Métodos para calcular la plusvalía en municipios de Málaga

Tras la última reforma legal, el cálculo de la plusvalía municipal ha dejado de ser una fórmula única para convertirse en un sistema de doble opción que beneficia al contribuyente. Ahora tienes derecho a calcular la cuota por dos vías y elegir la que resulte más económica. Esto es especialmente relevante en mercados como la Costa del Sol, donde la fluctuación de precios puede hacer que un método sea drásticamente más barato que el otro.

El primer sistema es el método objetivo, que ignora la ganancia real y aplica unos coeficientes aprobados por el ayuntamiento sobre el valor catastral del suelo, basándose en los años que has tenido la propiedad. El segundo es el método real, que tributa sobre la diferencia matemática entre el valor de adquisición y el de transmisión del terreno. Si has vendido con pérdidas o con un margen muy ajustado, este método podría eximirte del pago o reducirlo significativamente.

Antes de autoliquidar este impuesto en ayuntamientos con valores catastrales altos como Marbella o Estepona, es imprescindible realizar ambos simulacros. La normativa permite que te acojas a la opción más favorable, por lo que no hacerlo podría suponer un sobrecoste innecesario de miles de euros en tu factura fiscal final.

Gastos de venta: comisiones, notaría y cancelación de cargas

Más allá de los impuestos, existen costes operativos ineludibles para formalizar la transmisión con todas las garantías. La partida más relevante suele ser la comisión inmobiliaria, que en la Costa del Sol se sitúa habitualmente entre el 3 % y el 7 % del precio final. Este porcentaje retribuye la comercialización, el marketing y la gestión de la venta, y se descuenta directamente del importe recibido, por lo que debe estar claro desde la firma del mandato de venta.

Respecto a la notaría, aunque el Código Civil establece que la mayor parte de los gastos de otorgamiento corresponden al vendedor, la costumbre en muchas zonas de Málaga es pactar que el comprador asuma los gastos de la escritura, a excepción de la plusvalía. Sin embargo, lo que siempre correrá de tu cuenta son los costes de la matriz de la escritura original si se pacta según ley, y sobre todo, la cancelación registral de la hipoteca. Incluso si el préstamo ya está pagado económicamente, debes eliminar la carga del Registro de la Propiedad, lo que conlleva gastos de notario y registrador propios.

Otros documentos técnicos obligatorios también suman al desglose de gastos y deben estar vigentes antes de la firma:

- Certificado de Eficiencia Energética: Obligatorio para promocionar la vivienda.

- Cédula de Habitabilidad: O licencia de primera ocupación, requerida por muchos compradores para asegurar la legalidad urbanística.

- Certificado de deuda cero: Emitido por el banco si cancelas hipoteca, a veces con comisión administrativa.

Ejemplos prácticos de cálculo de beneficio neto en Marbella y Estepona

Para visualizar cómo afecta cada partida al resultado final, analicemos un escenario realista de una propiedad ubicada en una zona demandada como Marbella. Supongamos una venta por un valor de mercado de 500.000 euros. De esta cifra bruta, lo primero que se debe restar son los honorarios de la agencia y los gastos de preparación documental. Si la vivienda tenía una hipoteca pendiente o una carga registral antigua, su cancelación administrativa también restará liquidez inmediata.

Una vez obtenido el importe tras gastos operativos, se calcula el impacto fiscal. Si la vivienda se compró hace años por 300.000 euros, existe una ganancia patrimonial considerable. Sin embargo, a ese precio de compra original se le pueden sumar los gastos que pagaste al adquirirla (impuestos, notaría) y las reformas estructurales justificadas, lo que eleva el valor de adquisición y reduce la ganancia sujeta a impuestos. Si al vender aplicas estrategias para maximizar el precio, el impacto porcentual de los gastos fijos se diluye.

A continuación, presentamos una estimación numérica para un propietario no residente (tipo 19 %) que vende en la Costa del Sol:

| Concepto | Importe Estimado (€) |

|---|---|

| Precio de Venta Bruto | 500.000 € |

| (-) Comisión Agencia (5% + IVA) | – 30.250 € |

| (-) Plusvalía Municipal (estimada) | – 4.000 € |

| (-) Gastos cancelación y varios | – 1.500 € |

| (-) Retención 3% (pago a cuenta IRNR) | – 15.000 € |

| (-) Liquidación restante IRNR (aprox.) | – 23.000 € |

| Líquido Neto Final (aprox.) | 426.250 € |

Errores frecuentes y deducciones para mejorar la rentabilidad

Uno de los fallos más habituales que penalizan el cálculo final es la falta de documentación acreditativa. Muchos propietarios realizan mejoras en la vivienda a lo largo de los años pero no conservan las facturas oficiales. Sin estos justificantes, no podrás sumar el coste de las reformas integrales al valor de adquisición, lo que provocará que tu ganancia patrimonial parezca mayor ante Hacienda y pagues más impuestos de los debidos. Guardar cada factura de obra mayor es una inversión directa en tu rentabilidad futura.

Otro error común es descuidar la presentación del inmueble pensando que se venderá solo por ubicación. Invertir en técnicas de home staging en Málaga o pequeñas actualizaciones estéticas suele permitir elevar el precio de venta lo suficiente para cubrir los honorarios de la agencia. Del mismo modo, no verificar las cargas en el Registro antes de recibir una oferta puede derivar en sorpresas de última hora que obliguen a renegociar el precio a la baja o asumir costes de regularización urgentes.

Antes de fijar un precio, revisa si cumples requisitos para deducciones específicas y asegúrate de que el valor por el que vendes cubre todos los costes desglosados, garantizando que la cifra neta cumpla con tus expectativas financieras.

Planificar la salida de una inversión inmobiliaria requiere la misma precisión que la entrada. Conocer de antemano la cifra líquida que resultará de la operación permite negociar con firmeza, evitando aceptar ofertas que, tras descontar las obligaciones fiscales y los costes operativos, dejen un margen inferior al esperado en el plan de negocio personal.

Para asegurar el máximo retorno y evitar sorpresas con la Agencia Tributaria o los ayuntamientos locales, lo ideal es realizar estos números antes de sacar la propiedad al mercado. Un cálculo previo detallado transforma la incertidumbre del proceso de venta en una decisión financiera sólida y rentable.