Tomar la decisión de inyectar capital en el mercado inmobiliario de la Costa del Sol suele venir acompañada de una duda recurrente sobre la estrategia de salida más eficiente. El inversor se encuentra a menudo ante propiedades con gran potencial, pero sin la certeza matemática de si el mayor beneficio reside en la rotación rápida del activo tras una transformación integral o en la generación de rentas constantes a largo plazo.

El análisis financiero actual indica que, aunque los márgenes brutos en zonas turísticas pueden superar cifras de dos dígitos, la realidad operativa de los costes de construcción, los plazos de licencias urbanísticas y la carga impositiva transforma radicalmente el resultado neto disponible. No se trata solo de intuición, sino de entender cómo la fiscalidad y los gastos ocultos penalizan o favorecen cada modelo de negocio.

Definir la hoja de ruta adecuada depende de comprender cómo afectan las variables locales de municipios como Marbella o Mijas al retorno de inversión y qué modalidad se ajusta mejor a la liquidez y tolerancia al riesgo de cada perfil comprador.

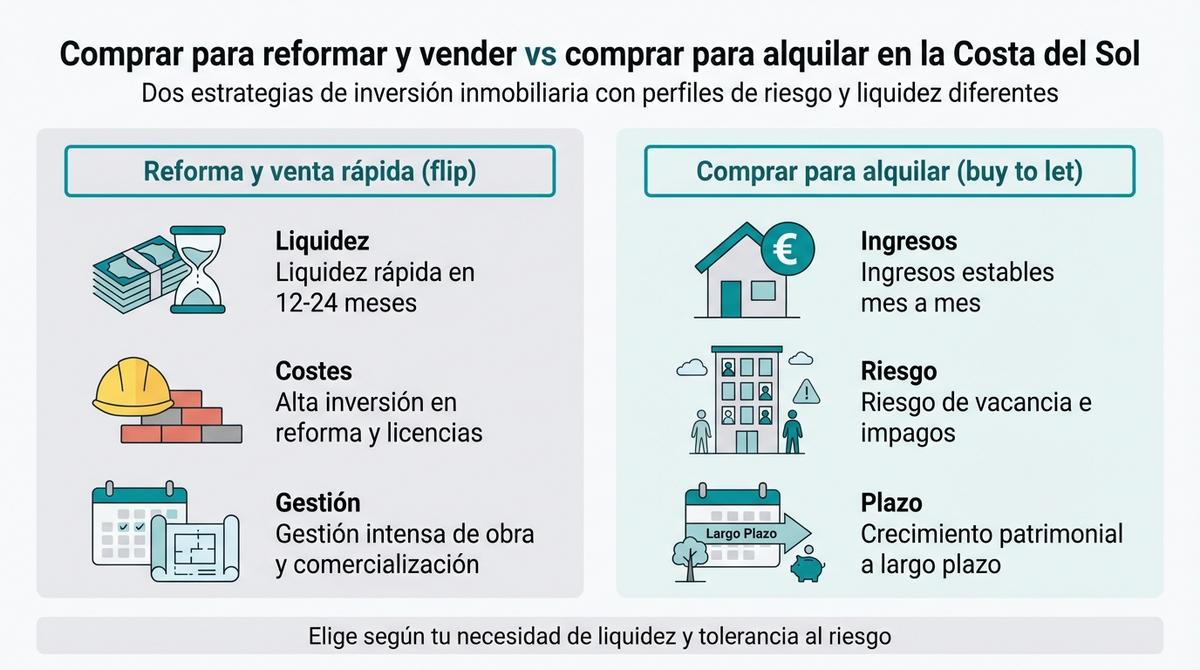

Comprar para reformar y vender o comprar para alquilar: diferencias estratégicas

La elección entre el modelo de *house flipping* y el *buy to let* define tu perfil como inversor y determina la gestión diaria de tus activos. Mientras que la primera opción busca la liquidez inmediata mediante la revalorización tras una intervención intensiva, la segunda apuesta por la estabilidad del flujo de caja recurrente y el crecimiento patrimonial a largo plazo. No se trata solo de números, sino de la disponibilidad de capital y la tolerancia a los tiempos de espera.

En mercados dinámicos como Marbella o Estepona, ambas vías ofrecen oportunidades, pero exigen estructuras de costes muy diferenciadas. Comprar para reformar y vender o comprar para alquilar requiere analizar si dispones de músculo financiero para soportar una obra sin ingresos durante meses o si prefieres una rentabilidad más moderada pero constante desde el primer día.

Cálculo de rentabilidad real: reforma integral frente a gestión de alquiler

Para determinar la viabilidad de una operación, el precio de venta final o la renta mensual no deben ser tus únicos indicadores de éxito. Es fundamental desglosar el margen neto real, restando absolutamente todos los gastos operativos, financieros y fiscales que a menudo quedan fuera de un primer análisis superficial. Una rentabilidad bruta atractiva puede convertirse en un negocio mediocre si no se controlan las partidas ocultas.

La metodología correcta implica someter la propiedad a dos simulaciones financieras paralelas antes de firmar la compra. Debes proyectar un escenario de venta rápida tras obra, considerando desviaciones presupuestarias, y otro de explotación en alquiler, calculando los periodos de vacancia. Solo comparando los resultados netos de ambos modelos podrás decidir con rigor.

Costes iniciales: precio de compra, obra y licencias en Marbella

El precio de adquisición del inmueble es solo el punto de partida, pero el capital total inmovilizado varía drásticamente según la estrategia elegida. Si optas por reformar para vender, el presupuesto de ejecución material se convierte en la variable crítica. En la Costa del Sol, las calidades marcan el precio de salida, por lo que escatimar en materiales puede penalizar la valoración final del activo.

Para la estrategia de alquiler, la inversión se centra más en la adecuación estética y el equipamiento. Un buen trabajo de *home staging* en Málaga y la obtención de licencias son prioritarios frente a cambios estructurales costosos. A continuación, se detallan los rangos de precios orientativos que debes manejar en tus previsiones:

| Tipo de intervención | Coste estimado por m² | Objetivo principal |

|---|---|---|

| Reforma estándar | 600 – 750 € | Actualización general para alquiler o venta media |

| Reforma media-alta | 750 – 950 € | Vivienda competitiva en zonas consolidadas |

| Reforma Premium | > 1.100 € | Propiedades de lujo en Milla de Oro o similar |

Es recomendable consultar servicios de reformas integrales en Marbella para cerrar presupuestos firmes antes de comprometerte, ya que los imprevistos técnicos y el alza de materiales pueden desviar el coste final significativamente.

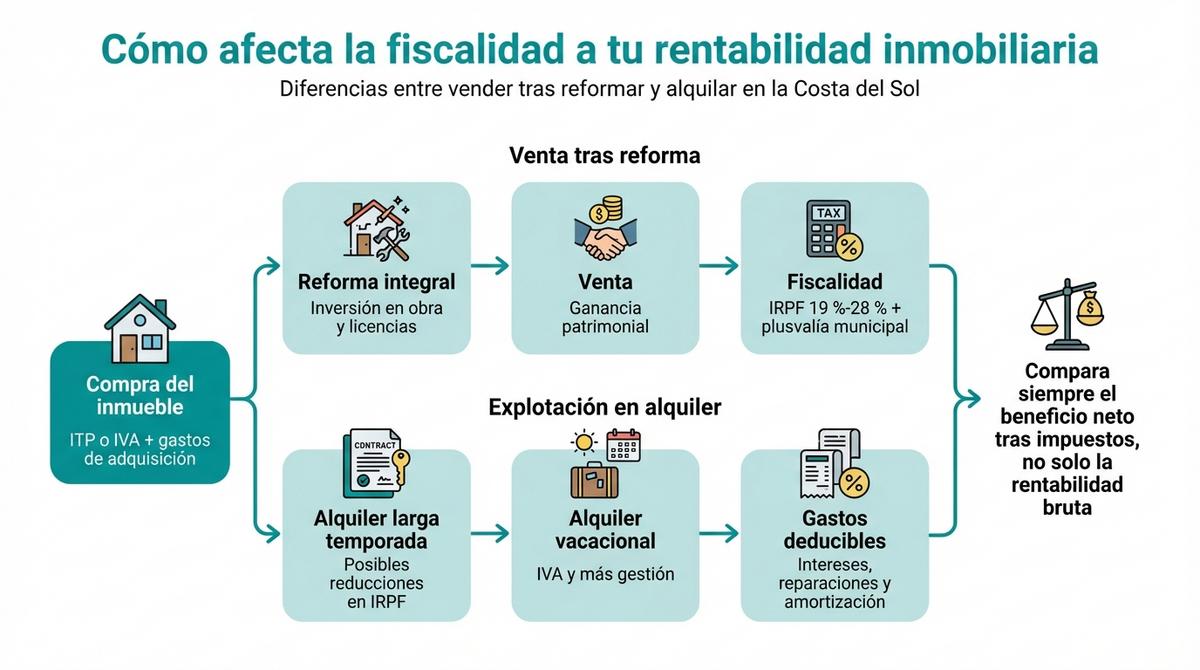

Fiscalidad: impacto de impuestos en el beneficio neto final

La carga impositiva es el factor que más a menudo distorsiona la rentabilidad esperada si no se planifica con antelación. En el momento de la compra, deberás afrontar el ITP en vivienda de segunda mano o el IVA en obra nueva, un coste irrecuperable que aumenta la base de inversión. Sin embargo, es en la salida o explotación donde las diferencias fiscales se agudizan.

Al vender tras reformar, la ganancia patrimonial tributa en el IRPF con tipos que oscilan entre el 19 % y el 28 %, a lo que debes sumar la plusvalía municipal. Por otro lado, la tributación del alquiler varía según el modelo de explotación:

- Alquiler de larga temporada: Puede beneficiarse de reducciones en el IRPF si es vivienda habitual del inquilino.

- Alquiler vacacional: Tributa como rendimiento de capital inmobiliario o actividad económica, y lleva IVA si se prestan servicios hoteleros.

- Gastos deducibles: Intereses, reparaciones y amortizaciones pueden reducir la base imponible en ambos casos.

Una correcta asesoría fiscal inmobiliaria es indispensable para no perder gran parte del margen bruto en impuestos evitables o mal calculados.

Análisis de riesgo y liquidez en el mercado de la Costa del Sol

La liquidez es el gran riesgo diferencial entre ambas estrategias. Al reformar para vender, asumes un riesgo de mercado y tiempo: tu capital queda bloqueado durante la obra y el periodo de comercialización, que puede extenderse si la demanda se enfría. Hasta que no se firma la venta ante notario, el beneficio es solo teórico.

En el alquiler, el riesgo es operativo. Te enfrentas a la posibilidad de impagos o meses de vivienda vacía que erosionan la rentabilidad anual. Elegir microzonas consolidadas con alta demanda turística o residencial ayuda a mitigar estos peligros, asegurando una rotación rápida o inquilinos solventes.

Financiación bancaria y LTV según el tipo de proyecto

El acceso al crédito no es idéntico para todas las operaciones, ya que las entidades bancarias evalúan el riesgo de forma distinta según el destino del inmueble. Para proyectos de inversión pura o segunda residencia, los bancos suelen reducir el porcentaje de financiación (LTV), situándose habitualmente entre el 60 % y el 80 % del valor de tasación o compra.

Si tu objetivo es el *flipping*, financiar la reforma suele ser complejo y a menudo requiere aportar capital propio o buscar financiación alternativa, ya que la hipoteca tradicional cubre la adquisición pero raramente la obra integral. En cambio, para comprar y alquilar, la hipoteca es más estándar, aunque la entidad exigirá demostrar la viabilidad del alquiler para asegurar el repago de la deuda.

Tiempos de ejecución y normativa turística local

Los plazos burocráticos pueden ser el mayor enemigo de la rentabilidad financiera. En una reforma integral, la obtención de licencias de obra mayor en los ayuntamientos de la costa puede demorarse meses, retrasando la puesta en venta y encareciendo la operación por los costes financieros acumulados durante la espera.

Para el alquiler vacacional, la barrera principal es normativa. Es imperativo verificar que la comunidad de propietarios no prohíba estatutariamente esta actividad y obtener la licencia turística conforme a los decretos de la Junta de Andalucía. Ignorar estos requisitos legales puede paralizar tu gestión de alquiler en Málaga antes de empezar.

Escenarios prácticos de inversión en la provincia de Málaga

Para visualizar mejor la teoría, planteemos una compra de apartamento por 250.000 € más gastos. En el primer caso, una reforma integral de 60.000 € permitiría vender la propiedad por unos 420.000 €. Tras descontar impuestos, comisiones y costes financieros, el margen neto estimado podría rondar el 15 %, materializando el beneficio en un plazo de 12 a 18 meses.

En el segundo escenario, la misma propiedad recibe una actualización ligera de 15.000 € y se destina al alquiler vacacional. Con una ocupación media prudente, podría generar una rentabilidad neta anual (Yield) cercana al 5-6 %. Aunque el retorno es más lento, este modelo permite conservar el activo y beneficiarse de la revalorización pasiva del mercado a largo plazo.

Preguntas frecuentes sobre inversión inmobiliaria

¿Qué estrategia recupera la inversión antes?

Sin duda, la compra para reforma y venta (flip) permite recuperar el capital y el beneficio en un ciclo corto (1-2 años), siempre que la venta se ejecute según lo previsto. El alquiler es una carrera de fondo donde el retorno del capital inicial puede tardar más de una década.

¿Cuándo es mejor el alquiler de larga temporada frente al vacacional?

Cuando buscas estabilidad, menores costes de gestión y ventajas fiscales en el IRPF. Es ideal si prefieres ingresos predecibles y quieres minimizar el desgaste de la vivienda y la rotación constante de inquilinos.

¿Qué errores evitan los inversores expertos?

El fallo más común es subestimar los costes ocultos y tiempos, como las plusvalías municipales o los retrasos en licencias. También evitan sobrecapitalizar la vivienda con reformas de lujo en barrios que no absorben ese precio de venta final.

Optar por la revalorización mediante obra requiere un control exhaustivo de costes y tiempos para no erosionar el margen con imprevistos, mientras que la explotación turística o residencial demanda una gestión operativa impecable para asegurar el flujo de caja constante. Ambas vías ofrecen retornos atractivos en la Costa del Sol, siempre que los números se basen en datos reales y no en expectativas optimistas de mercado.

La clave del éxito financiero no reside únicamente en el precio de adquisición, sino en una planificación fiscal y financiera que anticipe el escenario real de salida antes incluso de firmar las escrituras. Evaluar correctamente la tolerancia al riesgo y la necesidad de liquidez determinará cuál de las dos estrategias maximiza verdaderamente el patrimonio invertido.