La ilusión de adquirir una casa cerca del mar suele centrarse en las mañanas de sol, los paseos por la playa y la desconexión de la rutina. Sin embargo, una vez entregadas las llaves, la realidad administrativa se impone: una propiedad genera obligaciones económicas continuas que no entienden de temporadas altas o bajas, y que deben gestionarse con precisión para evitar que el sueño mediterráneo se convierta en una carga mensual inesperada.

El análisis financiero riguroso indica que los gastos de tenencia varían drásticamente según la ubicación exacta, el equipamiento de la urbanización y el régimen fiscal del propietario. No es lo mismo sostener un apartamento en el centro de la ciudad que una villa con jardín privado, del mismo modo que la tributación cambia sustancialmente si la vivienda permanece vacía o si se explota turísticamente durante los meses de ausencia.

Para tomar una decisión de compra segura, es imprescindible desglosar cada partida y entender el presupuesto anual completo. A continuación, detallamos todos los factores fijos y variables que determinan cuánto cuesta mantener una segunda residencia en la Costa del Sol, ofreciendo cifras realistas para que puedas proyectar tu inversión con total claridad.

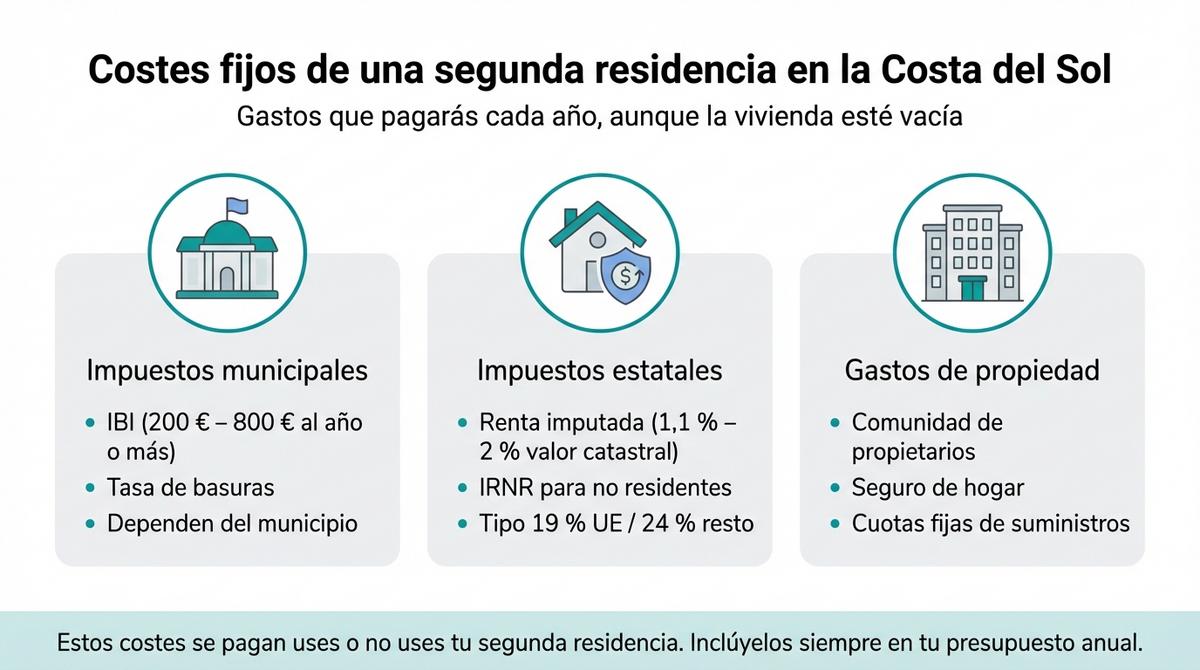

Partidas fijas e impuestos al tener propiedad en la Costa del Sol

Cuando adquieres un inmueble, asumes una serie de costes recurrentes obligatorios que no dependen de si pasas seis meses disfrutando de la terraza o si la vivienda permanece cerrada todo el año. Estos gastos derivan de la mera tenencia y se dividen principalmente en obligaciones tributarias y cuotas de mantenimiento de la propiedad. Es fundamental diferenciar entre los pagos que reclamará el ayuntamiento del municipio donde se ubique la casa y los impuestos estatales que gestiona la Agencia Tributaria.

La ubicación geográfica concreta dentro de la provincia de Málaga influye notablemente en la cuantía final de estas partidas. No afrontarás la misma carga fiscal municipal en una zona residencial exclusiva de Marbella que en un pueblo del interior o en un apartamento en la capital. Estas tarifas se devengan anualmente y deben abonarse independientemente del uso real que le des a la vivienda, por lo que constituyen la base ineludible de tu presupuesto anual.

Planificar estos desembolsos evita sorpresas desagradables y permite calcular la rentabilidad real si en el futuro decides poner el inmueble en el mercado de alquiler. Muchos propietarios novatos cometen el error de calcular solo la hipoteca y los suministros, olvidando que la fiscalidad y las tasas fijas representan un porcentaje significativo del coste total de mantenimiento.

El pago del IBI y la tasa de basuras municipal

El Impuesto sobre Bienes Inmuebles (IBI) es el tributo anual más relevante para cualquier propietario y su importe se calcula sobre el valor catastral de la vivienda. En la Costa del Sol, el coste para una propiedad estándar suele oscilar entre los 200 y los 800 euros anuales, aunque esta cifra puede dispararse en inmuebles de lujo o villas con grandes parcelas. Cada ayuntamiento fija su propio tipo impositivo dentro de los márgenes legales, por lo que dos casas idénticas en municipios colindantes pueden tener recibos muy diferentes.

Junto al IBI, deberás afrontar la tasa de recogida de residuos, que en muchas localidades se cobra por separado. En el caso específico de Málaga capital, la media se sitúa en torno a los 129 euros al año sin IVA, aunque el importe exacto fluctúa. El cálculo final de esta tasa depende de variables específicas:

- El valor catastral asignado al inmueble.

- La zona o categoría de la calle donde se ubica la vivienda.

- El número de personas empadronadas o residentes habituales.

- La superficie construida de la propiedad.

Impuestos para no residentes: la renta imputada y el IRNR

Existe una partida fiscal que a menudo pasa desapercibida para los compradores extranjeros o nacionales que no residen en la vivienda: la imputación de rentas inmobiliarias. Aunque no alquiles tu casa y la uses solo para vacaciones, Hacienda considera que ese inmueble genera un rendimiento económico ficticio por el simple hecho de estar a tu disposición y no ser tu vivienda habitual. Este concepto se integra en el Impuesto sobre la Renta de No Residentes (IRNR) o en el IRPF para residentes fiscales en España.

La base imponible de esta ‘renta imputada‘ suele ser el 1,1 % o el 2 % del valor catastral, dependiendo de si este valor ha sido revisado recientemente o no. Sobre esa base se aplica el tipo impositivo correspondiente: un 19 % para residentes en la Unión Europea, Islandia y Noruega, y un 24 % para contribuyentes del resto del mundo. Es un coste ‘invisible’ porque no llega un recibo domiciliado; debe ser el propietario quien presente proactivamente el modelo fiscal correspondiente.

Ignorar esta obligación es una fuente habitual de sanciones, por lo que contar con una asesoría fiscal inmobiliaria especializada resulta crucial para mantener al día estas liquidaciones, especialmente si no dominas la normativa local.

Gastos de comunidad, seguros y suministros básicos

La cuota de la comunidad de propietarios es uno de los factores que más altera el coste mensual de una segunda residencia en la Costa del Sol. En edificios estándar con servicios básicos de limpieza y ascensor, lo habitual es moverse en un rango de entre 100 y 200 euros mensuales. Sin embargo, el concepto cambia radicalmente en las urbanizaciones privadas tipo resort, donde el mantenimiento de grandes jardines tropicales, varias piscinas, seguridad 24 horas y gimnasios comunitarios puede elevar la cuota por encima de los 1.000 euros al mes.

Por otro lado, proteger la inversión con un seguro de hogar adecuado es imprescindible, sobre todo cuando la casa pasa largas temporadas vacía. Una póliza básica que cubra continente, contenido y responsabilidad civil suele partir de unos 200 euros anuales, pero se recomienda ampliar coberturas para daños por agua o robo. Si ocurre una rotura de tubería en un piso superior mientras no estás, la rapidez de respuesta del seguro y la cobertura de responsabilidad civil evitarán que un incidente doméstico se convierta en una deuda importante con los vecinos.

Estos gastos garantizan la conservación del valor de tu activo inmobiliario. Una comunidad bien gestionada y un seguro solvente no son solo un gasto a fondo perdido, sino herramientas que aseguran que, cuando decidas disfrutar de tu vivienda o venderla, esta se encuentre en condiciones óptimas y legales.

Finalmente, al evaluar estos costes, revisa si la comunidad incluye en su cuota el consumo de agua fría o caliente, algo común en edificios antiguos de la costa, ya que esto podría reducir tu factura individual de suministros.

Consumo de agua y luz en viviendas de uso ocasional

Incluso si cierras la llave de paso y bajas los interruptores, los suministros seguirán generando facturas mensuales debido a los costes fijos. En el caso de la electricidad, pagarás por el término de potencia contratada, que asegura la disponibilidad de energía cuando llegues. Ajustar esta potencia a tus necesidades reales es la forma más efectiva de reducir el gasto fijo cuando la casa está deshabitada.

En cuanto al agua, las tarifas en la provincia están estructuradas para penalizar el consumo excesivo pero también para garantizar el mantenimiento de la red. En Málaga, por ejemplo, existe una cuota fija de servicio de disponibilidad (alrededor de 3,23 € al mes más impuestos) que se abona independientemente de que el contador marque cero. Además, debes tener en cuenta que las tarifas de saneamiento y depuración están experimentando incrementos progresivos para financiar nuevas infraestructuras hidráulicas.

Cálculo real: cuánto cuesta mantener una segunda residencia en la Costa del Sol

Para visualizar con claridad el impacto económico anual, es útil comparar dos escenarios distintos para una misma propiedad tipo: un apartamento de 100 m² con piscina comunitaria y jardín en una zona media-alta. En el primer caso, el propietario utiliza la vivienda exclusivamente para su disfrute personal; en el segundo, decide alquilarla durante los meses que no la ocupa para amortizar gastos. Las cifras resultantes muestran la diferencia entre un centro de coste puro y un activo que financia su propio mantenimiento.

| Partida de Gasto Anual | Uso Exclusivo Personal | Alquiler Parcial (30% año) |

|---|---|---|

| IBI y Basuras | ~ 630 € | ~ 630 € |

| Comunidad de Propietarios | ~ 1.400 € | ~ 1.400 € |

| Seguro de Hogar | ~ 220 € | ~ 250 € (cobertura ampliada) |

| Suministros (Luz/Agua) | ~ 1.000 € (fijos + uso ocasional) | ~ 1.400 € (mayor consumo) |

| Mantenimiento / Limpieza | ~ 500 € | ~ 1.200 € (gestión profesional) |

| Impuestos (IRNR / Renta) | ~ 350 € (Renta imputada) | Variable s/ beneficio neto |

| TOTAL ESTIMADO | ~ 4.100 € | ~ 4.880 € (antes de ingresos) |

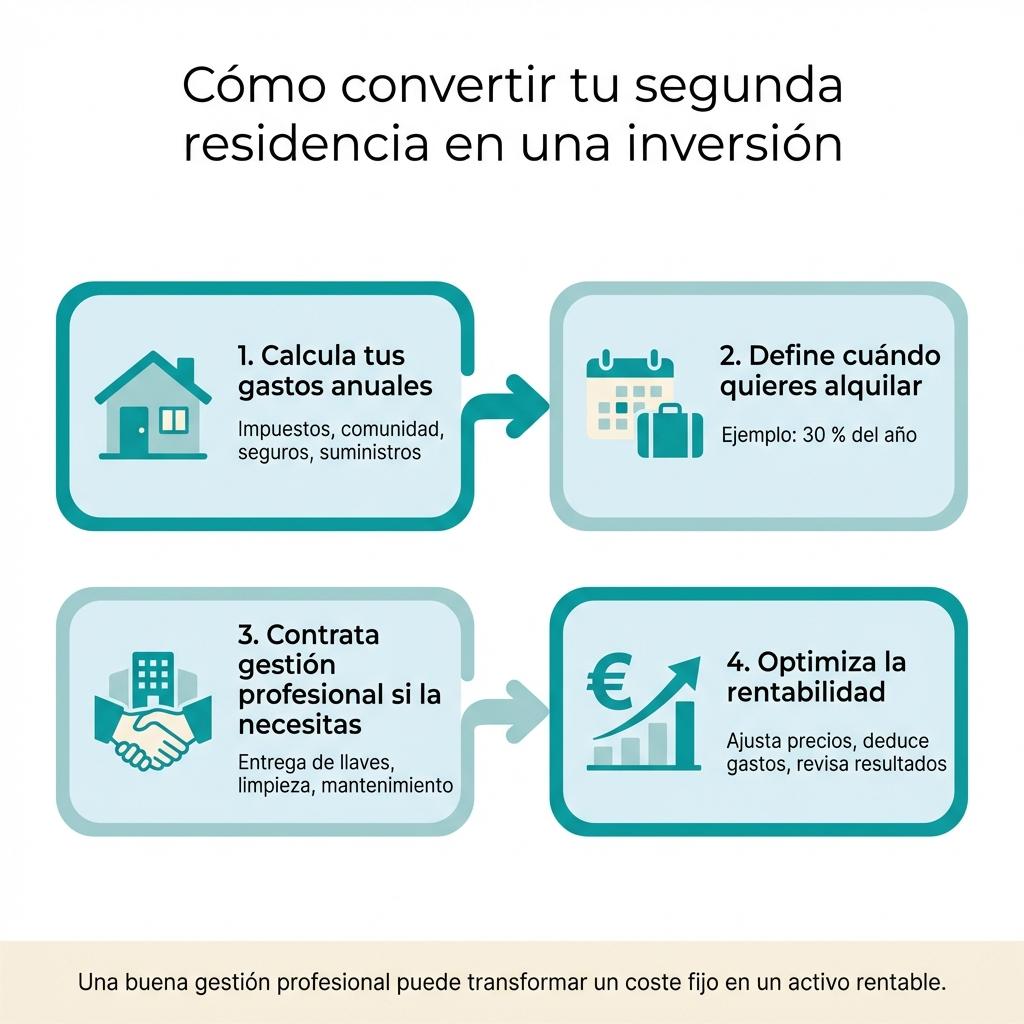

Como observamos, el coste base para un uso propio se sitúa en una horquilla aproximada de 3.800 a 5.000 euros anuales. En el escenario de alquiler, aunque los gastos operativos aumentan (mayor desgaste, consumo de suministros y honorarios de limpieza), los ingresos generados suelen cubrir la totalidad de estos costes e incluso generar un excedente positivo, transformando la obligación de pago en rentabilidad.

Gestión profesional y rentabilidad mediante el alquiler

La opción de arrendar la vivienda durante los periodos de ausencia es la estrategia más habitual para compensar los costes fijos descritos. Si eres residente fiscal en la Unión Europea, la normativa te permite deducir de los ingresos brutos una gran parte de los gastos de mantenimiento, intereses hipotecarios, seguros y comunidad proporcionales al tiempo que la vivienda ha estado alquilada. Esto reduce significativamente la base imponible y mejora el rendimiento neto de la inversión.

Para los propietarios que no residen cerca, la autogestión puede convertirse en un problema logístico complejo. Delegar estas tareas en empresas especializadas en gestión de alquiler en Málaga suele tener un coste de entre el 15 % y el 25 % de los ingresos generados. A cambio, estos profesionales se encargan de la entrega de llaves, la limpieza, el mantenimiento y la resolución de incidencias urgentes, garantizando que la propiedad se mantenga en perfecto estado sin que tengas que desplazarte.

Además, recurrir a servicios profesionales puede ayudar a maximizar la ocupación y el precio por noche mediante técnicas de home staging y fotografía profesional, lo que a la larga compensa con creces el coste de los honorarios de gestión.

Errores al estimar el presupuesto de mantenimiento anual

Uno de los fallos más frecuentes al planificar la compra es asumir que una vivienda cerrada no consume recursos económicos. La realidad es que la falta de uso puede acelerar el deterioro de ciertos elementos, obligando a realizar inversiones correctivas más costosas que el mantenimiento preventivo. Subestimar estas partidas puede desequilibrar tu presupuesto anual:

- Derramas comunitarias extraordinarias: No contar con un fondo de maniobra para reparaciones imprevistas en la fachada, tejados o piscinas de la urbanización.

- Recuperación de jardines y piscinas: Un jardín privado o una piscina sin mantenimiento durante meses requerirá un tratamiento de choque costoso (productos químicos, jardinería intensiva) antes de poder usarse de nuevo.

- Amortización de equipamiento: Olvidar que electrodomésticos, calderas y mobiliario tienen una vida útil y deberán reponerse, especialmente en zonas costeras donde la salinidad y la humedad son agresivas.

Incluir una partida de ‘imprevistos y mantenimiento correctivo’ equivalente al menos al 10 % de los gastos fijos es una práctica financiera saludable que te protegerá ante estas eventualidades.

Planificar la compra de una vivienda vacacional exige mirar más allá del precio de venta y analizar con frialdad el flujo de caja anual. Tener claro cuánto cuesta mantener una segunda residencia en la Costa del Sol permite disfrutar de la propiedad sin sobresaltos financieros o trazar una estrategia de alquiler que cubra los gastos fijos.

Ya sea para uso exclusivo o como activo de inversión, la clave reside en anticipar cada partida, desde la fiscalidad de no residentes hasta la cuota fija de los suministros. Contar con asesoramiento local experto garantiza que la experiencia de ser propietario se centre en la calidad de vida y no en la gestión de facturas imprevistas.