La decisión de adquirir una propiedad suele venir acompañada de una mezcla de ilusión y vértigo financiero. Es frecuente que el comprador se pregunte si está entrando al mercado demasiado tarde, cuando los precios ya han subido, o si debería esperar unos meses ante los rumores de cambios económicos. Esta incertidumbre paraliza a muchos inversores que, por intentar acertar el instante exacto, terminan perdiendo oportunidades reales en ubicaciones que no dejan de revalorizarse.

Los datos actuales indican que el sector inmobiliario en el sur de España se mueve con reglas propias, desmarcándose a menudo de la tendencia nacional general. La estabilidad de los tipos de interés, sumada a una demanda internacional que no entiende de crisis locales, dibuja un escenario donde las ventanas de oportunidad existen, pero son breves y requieren preparación para ser aprovechadas.

Para determinar con precisión si es el instante adecuado para dar el paso, es fundamental analizar las señales objetivas que emite el mercado hoy. Desde la evolución del Euríbor hasta el calendario de entrega de nuevas promociones, existen indicadores claros que ayudan a transformar una duda paralizante en una estrategia de inversión sólida.

Señales de mercado para identificar el mejor momento de compra

Determinar cuándo entrar en el sector inmobiliario no depende de una fecha mágica marcada en el calendario, sino de la convergencia de factores financieros, estacionales y de inventario. A menudo, los compradores esperan bajadas drásticas de precio que, en ubicaciones consolidadas como la Costa del Sol, raramente ocurren de forma generalizada. Los datos actuales muestran que las zonas prime de Marbella y Estepona mantienen una tendencia alcista, con incrementos interanuales que oscilan entre el 13 % y el 22 %.

Esperar indefinidamente a un desplome del mercado en áreas de alta demanda suele resultar en una pérdida de poder adquisitivo, ya que el valor de la vivienda crece más rápido que la capacidad de ahorro promedio. Para tomar una decisión informada, es más efectivo monitorizar tres pilares fundamentales: las condiciones de financiación bancaria, la estacionalidad turística que influye en la negociación y el stock de viviendas disponibles en el mercado.

Impacto de los tipos de interés y el Euríbor en la decisión

La situación financiera actual actúa como un disparador de compra para muchos inversores que permanecieron a la espera durante los picos de inflación. Tras un periodo de incertidumbre, la estabilización del Euríbor en el entorno del 2,24 % aporta una previsibilidad necesaria para calcular costes a largo plazo. Este escenario permite planificar la adquisición con mayor seguridad, evitando las fluctuaciones agresivas que caracterizaron los ejercicios anteriores.

Las entidades bancarias están ofreciendo productos competitivos para captar clientes solventes, situando las hipotecas a tipo fijo entre el 2 % y el 2,5 %. Acceder a estas condiciones mejora notablemente la capacidad de endeudamiento respecto a lo visto hace apenas un año. Aprovechar esta ventana de financiación, antes de posibles correcciones al alza por cambios en la política monetaria, es una estrategia clave para quienes dependen de capital externo.

Ventajas de negociar fuera de la temporada turística

La dinámica del mercado en la costa es profundamente estacional, lo que genera ventanas de oportunidad claras para el comprador astuto. Durante los meses de verano, la compra suele tener un componente emocional muy fuerte y los precios de oferta se mantienen rígidos ante la afluencia masiva de visitantes. Sin embargo, cuando la ocupación turística desciende, el mercado se racionaliza y permite conversaciones más fructíferas con los propietarios.

Operar durante el otoño y el invierno otorga al comprador una posición de ventaja significativa. En estos meses, la competencia con inversores extranjeros disminuye y los vendedores que mantienen sus propiedades en el mercado suelen tener una motivación real para vender. A continuación se detallan los beneficios operativos de comprar en temporada baja:

- Mayor margen para negociar el precio final de cierre sin la presión de otros ofertantes.

- Atención más dedicada por parte de agentes y notarías, evitando los cuellos de botella de julio y agosto.

- Facilidad para visitar las viviendas con calma, revisando detalles constructivos sin las prisas de la ocupación vacacional.

Oportunidades en obra nueva y plazos de entrega futura

El inventario de obra nueva funciona como un termómetro excelente para medir la salud del sector y detectar momentos de entrada. Los lanzamientos recientes en áreas en desarrollo, como Altos de Los Monteros, o los proyectos de grandes promotoras nacionales, ofrecen la posibilidad de asegurar el precio actual para una vivienda que se entregará en 2026 o 2027. Esta anticipación protege el capital frente a futuras subidas de tarifa que suelen aplicarse conforme avanza la construcción.

Contar con un buen pipeline de viviendas en construcción indica un mercado activo, pero exige rapidez para acceder a las mejores unidades. Los áticos y bajos con jardín, que son los activos más líquidos y demandados, suelen reservarse en las primeras fases de comercialización. Entrar al proyecto en su etapa inicial no solo garantiza una mejor elección, sino que permite fraccionar los pagos de entrada cómodamente durante la ejecución de la obra.

Estrategias de timing según el objetivo de inversión en la Costa del Sol

El concepto de ‘mejor momento’ varía radicalmente dependiendo de la finalidad que se le vaya a dar al inmueble. No se aplican las mismas reglas temporales a quien busca disfrutar de su residencia de inmediato que a quien prioriza la rentabilidad financiera pura. Identificar tu perfil inversor es el paso previo indispensable para alinear la búsqueda con el calendario del mercado.

Mientras que el uso propio permite cierta flexibilidad, la inversión enfocada al rendimiento exige una precisión quirúrgica en los tiempos. La diferencia entre firmar una escritura en marzo o hacerlo en junio puede suponer la pérdida de toda una temporada de ingresos o, en el caso de la revalorización, entrar cuando el recorrido alcista ya se ha agotado en una zona concreta.

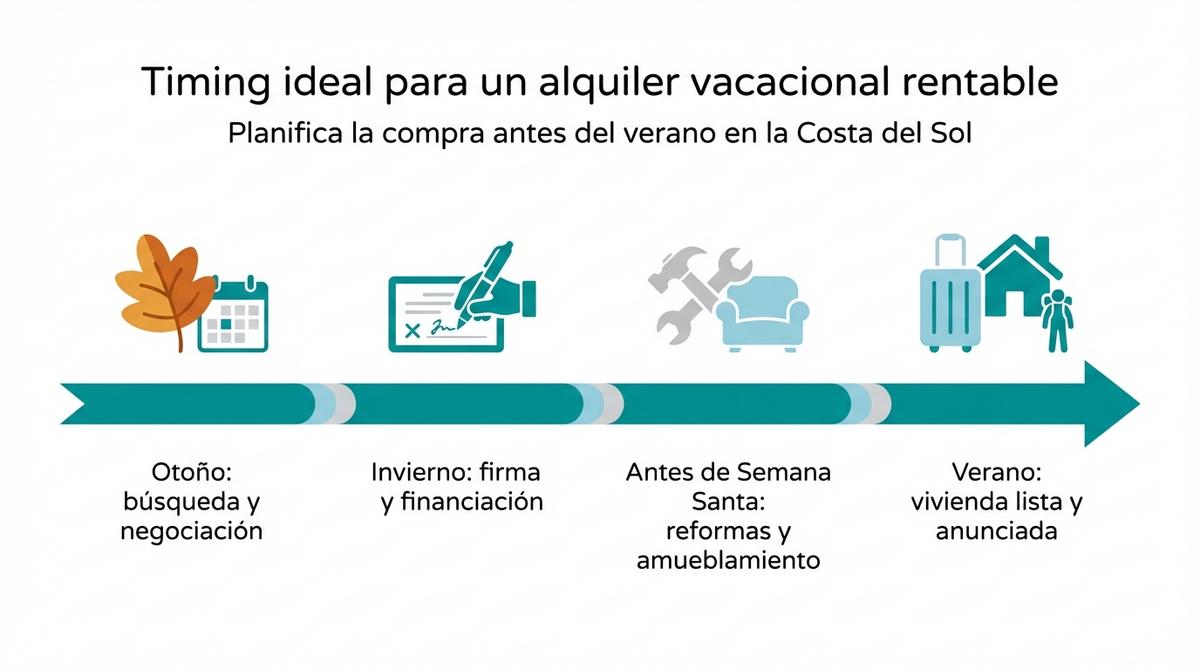

Compra para alquiler vacacional: ¿antes o después del verano?

Para el inversor que busca rentabilidad inmediata a través del turismo, el calendario juega un papel decisivo en la tasa de retorno del primer año. Adquirir la propiedad justo antes del verano suele ser un error logístico, ya que los plazos de adecuación impiden aprovechar la temporada alta. Lo ideal es cerrar la operación meses antes de Semana Santa, permitiendo tiempo suficiente para tramitar licencias, realizar reformas menores y preparar el amueblamiento.

Una planificación correcta debe contemplar los tiempos de puesta a punto para no tener el activo vacío en los meses de mayor demanda. La gestión de alquiler en Málaga y zonas costeras requiere que la vivienda esté operativa y posicionada en plataformas antes de que se cierren las reservas estivales. Retrasar la firma implica, a menudo, asumir los costes fijos de la vivienda durante meses sin generar ingresos hasta la siguiente temporada alta.

Inversión por revalorización a medio plazo

Quien persigue la plusvalía a un horizonte de 3 a 5 años debe desvincularse de la estacionalidad turística y centrarse en los ciclos urbanísticos. En este caso, la oportunidad reside en identificar zonas en expansión e infraestructuras proyectadas antes de que se consoliden. La entrada óptima suele darse en fases de preventa o sobre plano, independientemente de si es invierno o verano, ya que el precio de compra es considerablemente inferior al de llave en mano.

Invertir en Costa del Sol bajo esta modalidad requiere visión de futuro y paciencia para esperar a que el desarrollo de la zona madure. La revalorización en áreas emergentes suele superar con creces el rendimiento por alquiler, pero obliga a inmovilizar el capital durante el periodo de construcción y consolidación del entorno.

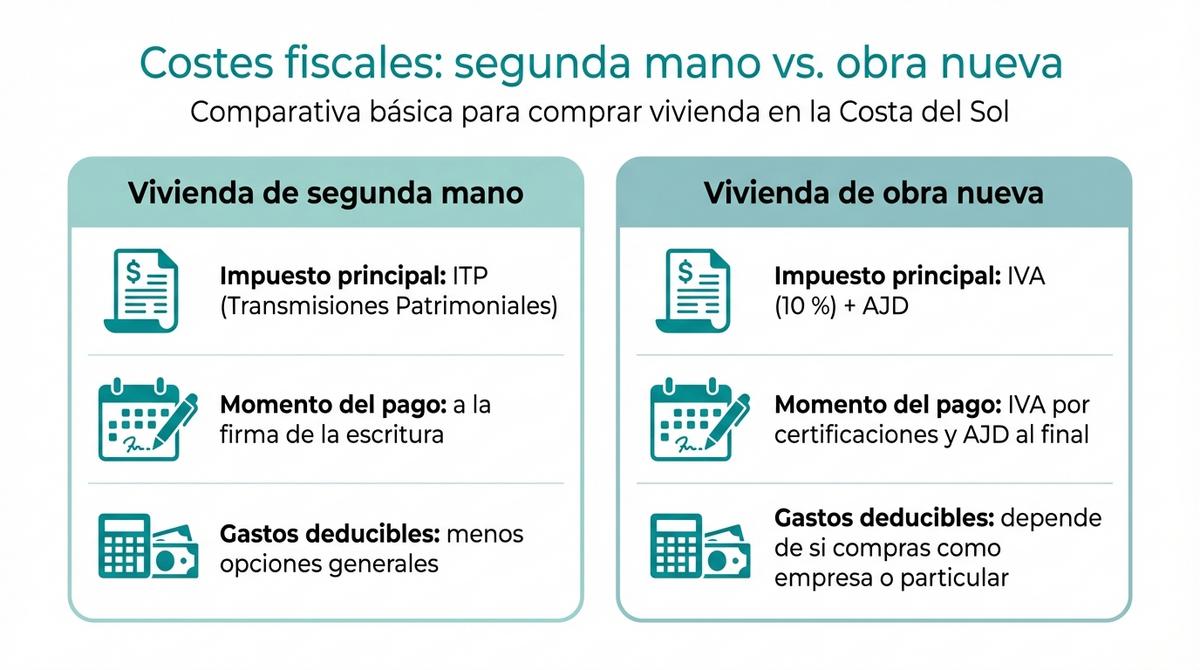

Indicadores fiscales y costes que influyen en la fecha de firma

El calendario fiscal introduce matices importantes que pueden encarecer o abaratar la operación según la fecha de escritura. Impuestos recurrentes como el IBI se devengan el 1 de enero y corresponden al propietario de esa fecha, aunque es práctica común pactar su prorrateo. Calcular correctamente los gastos de cierre, incluyendo el Impuesto de Transmisiones Patrimoniales (ITP) o el IVA en obra nueva, es esencial para no desajustar el presupuesto total.

Aunque la deducción estatal por vivienda habitual desapareció hace años, conviene revisar siempre las normativas autonómicas vigentes en el momento de la firma. Una adecuada asesoría fiscal inmobiliaria permite optimizar la tributación y evitar sorpresas desagradables tras la compra. A continuación, se comparan los principales impactos de coste según el tipo de propiedad:

| Concepto | Vivienda de Segunda Mano | Vivienda de Obra Nueva |

|---|---|---|

| Impuesto principal | ITP (Transmisiones Patrimoniales) | IVA (10 %) + AJD |

| Momento del pago | A la firma de la escritura | IVA por certificaciones / AJD al final |

| Gastos deducibles | Menores opciones en general | Depende del destino (empresa/particular) |

Errores frecuentes al elegir cuándo entrar al mercado

Uno de los fallos más habituales es dejarse llevar por el impulso durante las vacaciones, tomando decisiones precipitadas en un entorno de euforia estival. Comprar en caliente suele llevar a pagar sobreprecios y a pasar por alto defectos que una visita sosegada revelaría. Por otro lado, existe el error contrario: la ‘parálisis por análisis’, esperando bajadas de precio en zonas prime que, debido a la escasez de suelo, mantienen su valor o se encarecen.

Ignorar los tiempos burocráticos es otro factor que frustra muchas operaciones. No contemplar los meses que puede tardar la concesión de una hipoteca o la obtención de documentos legales puede hacer que se pierdan las arras o se incumplan plazos de contrato. La planificación debe ser realista con los tiempos de la administración y las entidades financieras:

- Subestimar el tiempo necesario para obtener el NIE o abrir cuentas bancarias si eres no residente.

- No calcular el coste de oportunidad de tener el dinero parado esperando una ‘ganga’ inexistente.

- Desconocer las normativas municipales sobre licencias turísticas antes de firmar.

Respuestas clave sobre el tiempo idóneo para invertir

Ante la duda de cuál es el mes más propicio para comprar, la respuesta operativa apunta al final del año y el primer trimestre. En este periodo, el cierre fiscal de empresas y particulares favorece la aparición de oportunidades y una mayor flexibilidad negociadora. Respecto a la situación actual, la estabilidad de los tipos de interés y el crecimiento sostenido de precios confirman que es un momento sólido para entrar, protegiendo el patrimonio de la inflación futura.

Sobre la elección financiera hoy, la balanza se inclina hacia los tipos fijos o mixtos frente a los variables puros, aprovechando las ofertas actuales de la banca. Asegurar una cuota estable en un entorno del 2-2,5 % elimina la incertidumbre y permite una planificación financiera robusta a largo plazo, independientemente de los vaivenes futuros del mercado monetario.

Identificar la oportunidad perfecta en un mercado tan dinámico como el malagueño exige mirar más allá del precio de lista y entender los ciclos de financiación y oferta. Quienes logran las mejores posiciones no son necesariamente los que esperan a que el mercado caiga, sino los que actúan cuando su capacidad financiera se alinea con un inventario de calidad y unas condiciones hipotecarias favorables.

Ya sea para disfrutar de una segunda residencia o para maximizar el retorno de un alquiler vacacional, la decisión acertada combina la frialdad de los números con la agilidad para negociar fuera de temporada. En un entorno donde la demanda internacional sigue presionando al alza, el coste de esperar suele superar al beneficio de intentar cronometrar el mercado con excesiva prudencia.