La decisión de adquirir un inmueble en la costa suele debatirse entre el disfrute personal inmediato y la expectativa de que el capital invertido crezca con los años. Para muchos compradores, la incertidumbre no radica en la calidad de vida que ofrece la región, sino en saber si el precio pagado hoy se traducirá en una ganancia patrimonial sólida en el futuro cercano.

Los datos de mercado indican que la provincia de Málaga ha mantenido una tendencia alcista sostenida, desacoplándose a menudo de otras zonas gracias a su fuerte componente internacional. Sin embargo, asumir que cualquier propiedad subirá de valor por inercia es un error financiero común; las dinámicas varían drásticamente entre una urbanización consolidada en primera línea y un desarrollo nuevo en áreas de expansión interior.

Para realizar una compra inteligente, es fundamental aterrizar las cifras macroeconómicas a la realidad de cada barrio. A continuación, desglosamos qué indicadores determinan realmente el potencial de crecimiento de un activo y cómo estimar el rango de retorno esperado para una propiedad concreta en un horizonte de tres a cinco años.

Indicadores clave de revalorización en la Costa del Sol

El valor de mercado de una propiedad en el litoral malagueño no se comporta como un bloque monolítico, sino que es la suma de múltiples vectores que actúan a diferentes velocidades. Entender la revalorización implica distinguir entre el precio actual, dictado por la oferta y demanda momentánea, y el potencial de crecimiento real, que depende de activos tangibles e intangibles. No basta con observar que los precios suben; es necesario identificar si esa subida responde a una mejora estructural del entorno o simplemente a una ola inflacionaria pasajera.

La ubicación sigue siendo el pilar fundamental, pero en la Costa del Sol este concepto se matiza por la distancia a la playa, las vistas ininterrumpidas y la consolidación del vecindario. Una vivienda en una urbanización madura con pocos solares libres tiene una protección natural del valor superior a la de áreas en desarrollo masivo. Además, la calidad constructiva y el mantenimiento del edificio son determinantes para que el activo supere el desgaste físico y mantenga su atractivo frente a la obra nueva que entra al mercado.

Finalmente, para calcular una ganancia patrimonial honesta, debemos hablar de revalorización real, es decir, el incremento de precio descontando la inflación acumulada durante el periodo de tenencia. Muchos inversores celebran subidas nominales que, al ajustarse por el coste de la vida, resultan en un poder adquisitivo estático. La meta al invertir en la costa es superar ese umbral inflacionario mediante la selección de zonas con demanda internacional inelástica.

Impacto de las infraestructuras y planes urbanísticos

La accesibilidad es un multiplicador directo del precio del suelo. Proyectos como la mejora de los accesos a la A-7 o las discusiones recurrentes sobre el tren litoral no solo facilitan la movilidad, sino que redibujan el mapa de valor de la provincia. Cuando un municipio reduce sus tiempos de conexión con el aeropuerto de Málaga o con los centros de servicios de Marbella, su parque inmobiliario absorbe inmediatamente esa ventaja competitiva en forma de plusvalía.

Por otro lado, el planeamiento urbanístico actúa como una bola de cristal para el inversor atento. Revisar el Plan General de Ordenación Urbana (PGOU) permite anticipar dónde se construirán nuevos parques, colegios o zonas comerciales. Estas inversiones públicas funcionan como catalizadores: transforman barrios dormitorio en zonas residenciales integrales, atrayendo a un perfil de comprador dispuesto a pagar más por la comodidad y los servicios a pie de calle.

Demografía y perfil del comprador internacional

La estabilidad de los precios en Málaga se debe, en gran medida, a su capacidad para atraer capital extranjero, lo que desvincula parcialmente al mercado local de los ciclos económicos exclusivamente nacionales. La demanda de ciudadanos del norte de Europa y norteamericanos actúa como un soporte robusto, manteniendo la liquidez del mercado incluso cuando el comprador nacional se retrae por condiciones financieras adversas.

Es crucial diferenciar entre el crecimiento de la población residente y la afluencia turística estacional. Mientras que el turismo impulsa la rentabilidad por alquiler a corto plazo, es el residente permanente —ya sea un profesional digital o un jubilado europeo— quien presiona los precios de compraventa al alza de forma sostenida. Zonas con un incremento constante de empadronados extranjeros suelen mostrar una resistencia mayor a las correcciones de precio.

Metodología para estimar el precio futuro a 5 años

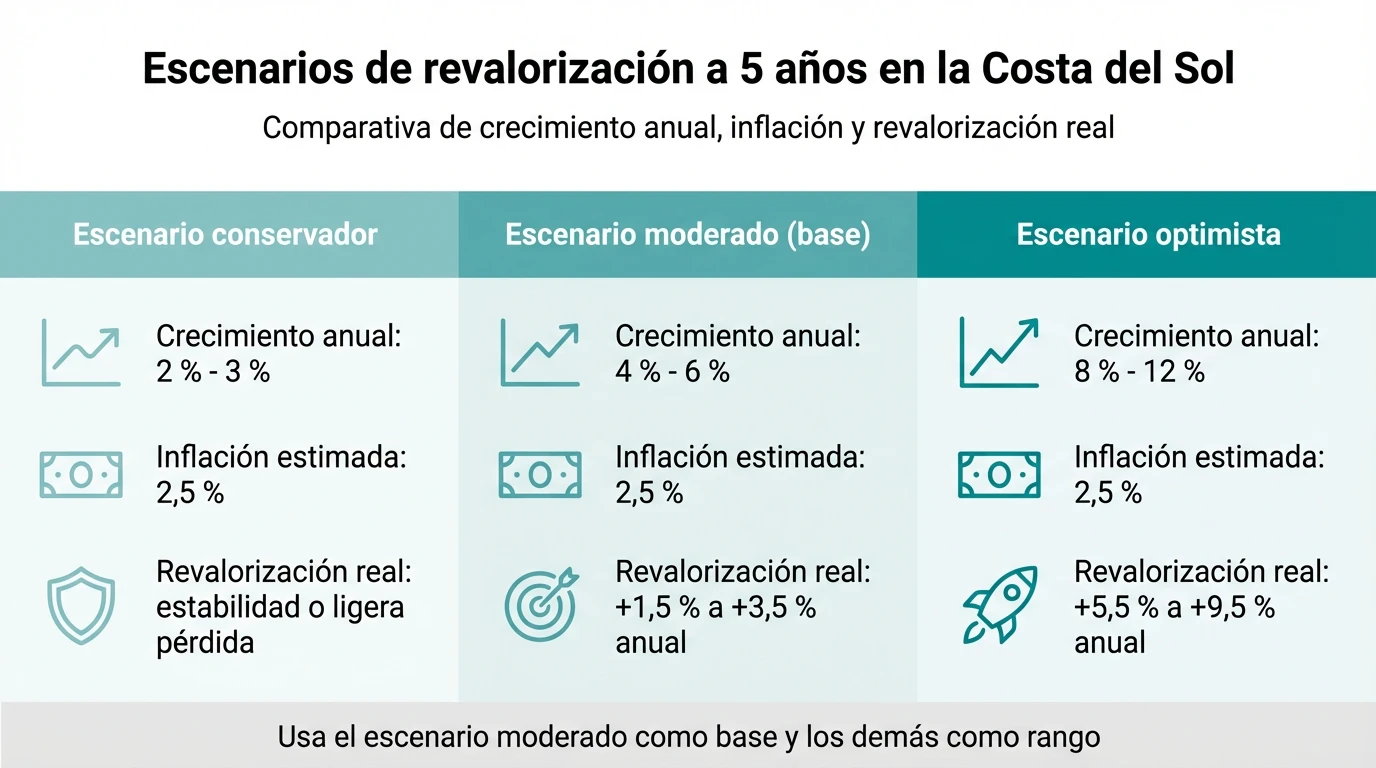

Para proyectar el valor futuro de un inmueble sin caer en la especulación infundada, es necesario establecer un cálculo racional basado en escenarios. El inversor debe partir del precio actual de mercado y aplicar una tasa de crecimiento compuesta anual (CAGR) prudente, basada en el histórico de la microzona, para luego restar los costes de transacción y la inflación estimada. Este ejercicio ayuda a visualizar si la operación cumple con los objetivos de rentabilidad patrimonial.

A continuación, presentamos una estructura básica para definir estos escenarios en un horizonte temporal medio:

| Escenario | Crecimiento Anual Est. | Inflación Anual Est. | Revalorización Real Neta |

|---|---|---|---|

| Conservador | 2 % – 3 % | 2,5 % | Estabilidad / Ligera pérdida |

| Moderado (Base) | 4 % – 6 % | 2,5 % | +1,5 % a +3,5 % anual |

| Optimista | 8 % – 12 % | 2,5 % | +5,5 % a +9,5 % anual |

Este enfoque permite aterrizar las expectativas. Si bien hemos visto subidas de doble dígito en años recientes, proyectar un escenario optimista de forma lineal a cinco años es arriesgado. Lo más sensato es utilizar el escenario moderado para evaluar la viabilidad de la inversión y considerar cualquier crecimiento superior como un beneficio adicional del ciclo de mercado.

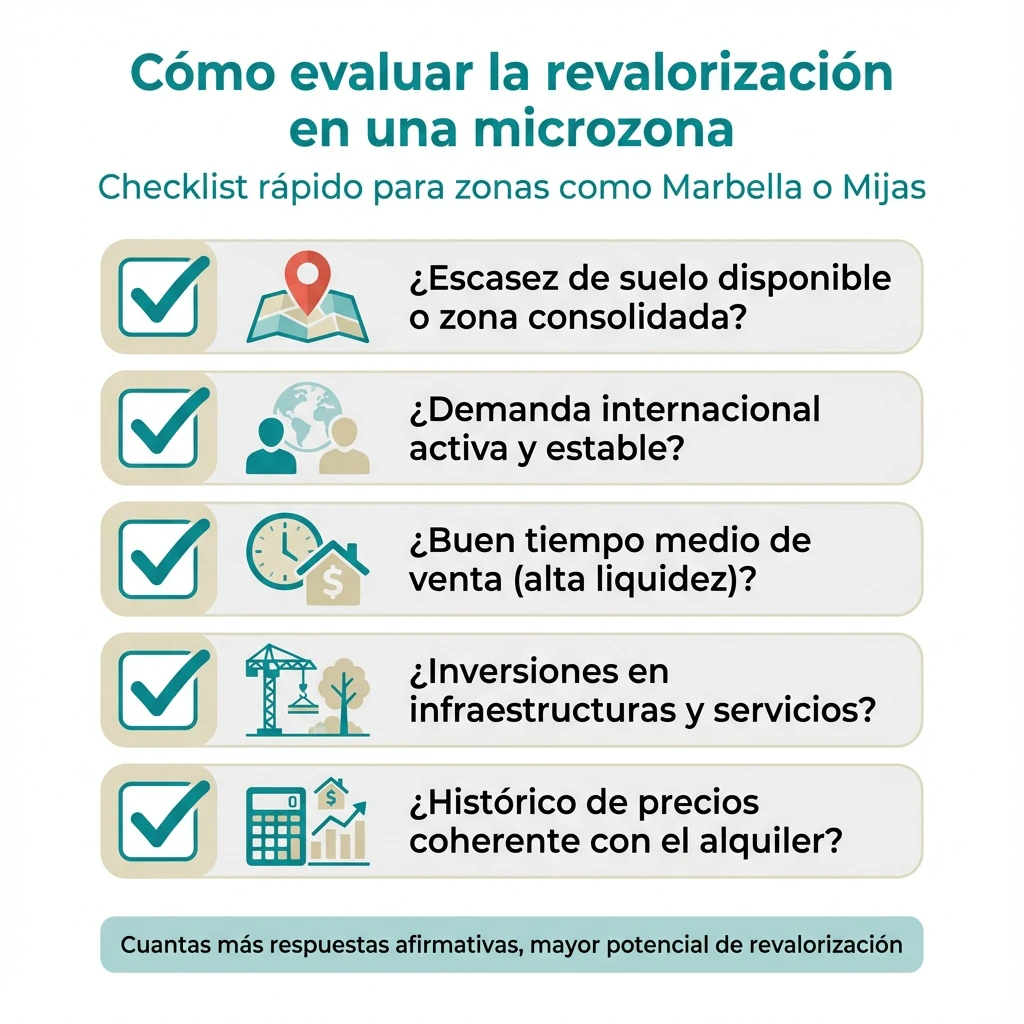

Análisis del precio histórico y oferta disponible

Las plataformas de datos como Idealista o Tinsa ofrecen una ventana al pasado reciente que es vital consultar, pero su interpretación requiere agudeza. No basta con mirar la curva ascendente de precios; hay que fijarse en el tiempo medio de publicación de los anuncios. Una zona donde los precios suben pero los inmuebles tardan meses en desaparecer de los portales indica una discrepancia entre las expectativas de los vendedores y la realidad de la demanda.

Asimismo, es fundamental distinguir entre los precios de lista (lo que se pide) y los precios de cierre (lo que se paga). En mercados alcistas, esta brecha se estrecha, mientras que en fases de estancamiento se amplía. Analizar la velocidad de absorción del stock existente te dará una pista más fiable sobre la liquidez futura de tu activo que el simple precio por metro cuadrado anunciado.

Señales de saturación versus escasez de suelo

La ley de la oferta y la demanda es implacable en el sector inmobiliario costero. En áreas consolidadas donde el suelo finalista es prácticamente inexistente, la vivienda de segunda mano bien ubicada tiende a revalorizarse por pura escasez. No hay posibilidad de que una oleada de obra nueva inunde el mercado y diluya los precios, lo que protege la inversión a largo plazo.

Por el contrario, en zonas de expansión con grandes bolsas de suelo urbanizable, el techo de revalorización suele estar marcado por el precio de la obra nueva futura. Si los promotores pueden sacar al mercado unidades modernas a precios competitivos, el recorrido al alza de la vivienda usada se ve limitado. Identificar si una zona está en fase de saturación o de agotamiento de suelo es clave para proyectar el valor.

Proyecciones reales en microzonas: Marbella y Mijas

Hablar de la Costa del Sol como un todo es una simplificación excesiva. La realidad es que existen múltiples microclimas inmobiliarios que operan con lógicas financieras distintas. Mientras algunas áreas basan su atractivo en la exclusividad y el estatus, otras lo hacen en la conectividad y la relación calidad-precio, ofreciendo recorridos de rentabilidad muy diferentes.

Para ilustrar esta disparidad, analizaremos dos perfiles opuestos pero complementarios: la solidez del mercado premium en Marbella y el dinamismo de las zonas de crecimiento medio en Mijas. Entender estas diferencias te ayudará a alinear tu perfil de riesgo con la ubicación adecuada al decidir comprar vivienda en la Costa del Sol.

Marbella y la estabilidad del segmento premium

El mercado de Marbella, con precios que frecuentemente superan los 5.000 €/m² en ubicaciones prime, funciona como un valor refugio. Aquí, los porcentajes de revalorización anual pueden parecer más moderados en comparación con zonas emergentes, pero la ganancia nominal absoluta es muy elevada debido a la alta base de cotización. Un 5 % de subida en una villa de dos millones de euros representa una plusvalía significativa.

Esta zona destaca por su resiliencia ante las crisis. El comprador de alto poder adquisitivo depende menos de la financiación bancaria, lo que hace que los precios en el Triángulo de Oro sean menos volátiles ante las subidas de tipos de interés. La exclusividad de la marca Marbella sigue siendo un motor potente de preservación de capital a largo plazo.

Riviera del Sol y las áreas de expansión

En contraste, zonas como Riviera del Sol en Mijas presentan un perfil de oportunidad distinto, con precios medios que rondan los 3.100 €/m². Al partir de un punto de acceso más bajo, estas áreas tienen margen para registrar revalorizaciones porcentuales de doble dígito, como el +18 % interanual observado recientemente, impulsadas por la mejora de servicios y la presión de la demanda que se desplaza desde zonas más caras.

Este tipo de ubicaciones atrae tanto a inversores que buscan rentabilidad mediante el alquiler como a compradores de segunda residencia que priorizan el espacio y las vistas al mar a un coste razonable. Si las conexiones de transporte y la infraestructura local continúan modernizándose, el potencial de convergencia de precios con los municipios vecinos ofrece un recorrido alcista muy atractivo.

Riesgos que pueden frenar el crecimiento del capital

Ninguna inversión está exenta de amenazas y el mercado inmobiliario no es una línea recta ascendente. Factores macroeconómicos y regulatorios pueden enfriar las expectativas de revalorización o incluso corregir los precios a la baja. Es responsabilidad del comprador evaluar estos riesgos antes de comprometer su capital, evitando el error de proyectar el pasado reciente indefinidamente hacia el futuro.

A continuación, detallamos los principales factores de corrección a vigilar:

- Coste de la financiación: Tipos de interés elevados reducen la capacidad de compra de la demanda nacional, ralentizando el ritmo de ventas.

- Cambios normativos: Restricciones a las licencias de vivienda turística pueden afectar la rentabilidad y, por ende, al valor de venta del activo.

- Deterioro del entorno: La falta de mantenimiento municipal o la saturación de servicios en temporada alta pueden restar atractivo a una urbanización.

- Impuestos y costes fijos: Incrementos en la carga fiscal o en las cuotas de comunidad reducen el margen neto de la inversión.

Tener en cuenta estos elementos permite construir un margen de seguridad en la oferta de compra. Un análisis honesto de los riesgos es el mejor antídoto contra la euforia del mercado y garantiza que la adquisición se realice sobre bases financieras sólidas.

Estrategias activas para aumentar el valor del inmueble

Más allá de esperar a que el mercado haga su trabajo, el propietario tiene herramientas para forzar la revalorización de su activo. La intervención directa sobre la propiedad es la vía más rápida para incrementar su valor de tasación y de mercado. Una vivienda actualizada no solo se vende más cara, sino que se vende más rápido, reduciendo los costes de oportunidad y mantenimiento.

Las reformas integrales en Marbella y otras zonas costeras que modernicen las instalaciones, abran espacios y mejoren la eficiencia energética son inversiones recuperables con creces. Asimismo, técnicas de marketing inmobiliario como el home staging en Málaga son esenciales para diferenciar el producto. Presentar una casa impecable, despersonalizada y lista para entrar a vivir justifica un precio superior en la mente del comprador, quien a menudo descuenta del precio final mucho más de lo que realmente costaría una reforma.

Calcular la revalorización de una vivienda en la Costa del Sol requiere ir más allá de la intuición y basarse en métricas tangibles como la escasez de suelo, la presión de la demanda internacional y la evolución de las infraestructuras locales. No existen garantías absolutas en ningún mercado financiero, pero el análisis riguroso de la microzona permite identificar activos con recorridos de crecimiento superiores a la media provincial.

Para el inversor que busca proteger su patrimonio, la clave reside en diferenciar entre subidas coyunturales y valor estructural. Apostar por propiedades con potencial de transformación y ubicaciones consolidadas sigue siendo la estrategia más prudente para asegurar rentabilidad real a medio y largo plazo en el mercado de Málaga.