Adquirir un inmueble siempre genera cierta incertidumbre, pero cuando la propiedad ya cuenta con una familia residiendo en su interior, las dudas iniciales suelen multiplicarse exponencialmente. Muchos inversores se preguntan si tendrán que respetar rigurosamente unas condiciones pactadas en el pasado o si se enfrentarán a obstáculos legales a la hora de disponer del espacio, lo que añade una capa de complejidad considerable a toda la planificación de la cartera patrimonial.

La realidad jurídica y los distintos informes sobre el mercado inmobiliario nacional señalan que la transmisión de propiedades arrendadas sigue unas pautas muy garantistas de continuidad. La legislación vigente establece unos periodos mínimos de permanencia que protegen la posición del ocupante de manera contundente, limitando significativamente las acciones del nuevo propietario durante los primeros años tras la firma en la notaría.

Evaluar meticulosamente esta situación contractual resulta vital para determinar si la idea de comprar vivienda con inquilino representa una oportunidad verdaderamente rentable o un escenario arriesgado. Aplicar un filtro documental exhaustivo antes de presentar la oferta facilita una negociación segura y previene contingencias que podrían alterar drásticamente los plazos de retorno esperados.

Derechos del inquilino al adquirir un inmueble arrendado

Formalizar una operación inmobiliaria no borra los acuerdos previos que la propiedad tenga con terceros. El cambio de titularidad registral mantiene intactas las condiciones de quien habita la casa de forma legítima, ya que la normativa actual prioriza la estabilidad residencial frente a los movimientos patrimoniales de los inversores.

Esto significa que comprar vivienda con inquilino obliga al nuevo dueño a colocarse de forma idéntica en la posición que ocupaba el vendedor. El marco legal ampara al habitante mediante un régimen estricto que el adquirente asume de manera automática e ineludible desde el mismo instante de la firma ante notario.

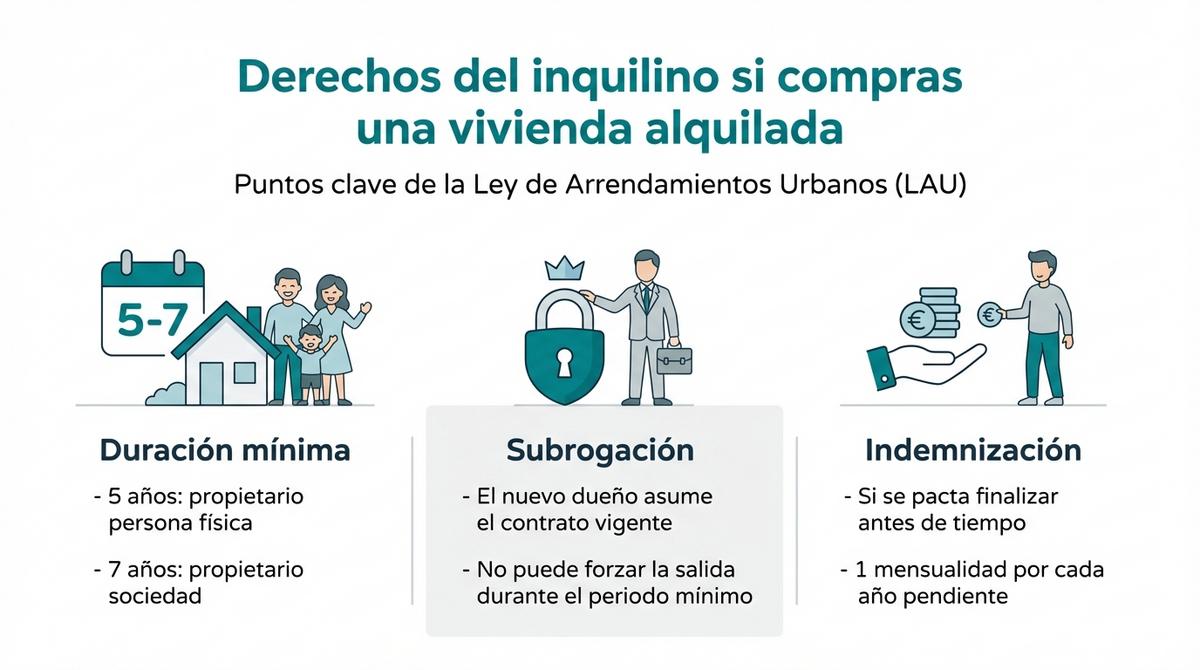

Subrogación legal y duración mínima exigida

Al tomar el relevo como arrendador, asimilas todos los compromisos pactados en el documento original. La Ley de Arrendamientos Urbanos garantiza unos periodos de protección innegociables: cinco años de estancia si el dueño inicial operaba como persona física, y siete años si actuaba bajo el paraguas de una sociedad mercantil.

Cualquier cláusula introducida para forzar la salida del ocupante escudándose en el traspaso del inmueble carece de validez jurídica durante esos primeros ejercicios. Los juzgados anulan habitualmente este tipo de exigencias privadas si el residente no ha agotado las prórrogas obligatorias que marca el Estado.

Si la vigencia temporal supera excepcionalmente esos límites y decides resolver el vínculo de forma anticipada, existe una fuerte penalización económica. La norma impone resarcir a la familia con una mensualidad de indemnización por cada año de contrato que quede sin disfrutar.

Funcionamiento del derecho de tanteo y retracto

Quien habita regularmente el piso dispone de gran ventaja frente a otros perfiles que estudian la viabilidad del activo. El legislador le otorga preferencia absoluta de adquisición, obligando a cursar una notificación formal previa con treinta días naturales de margen que detalle el precio cerrado y las condiciones exactas del trato pactado.

Omitir este trámite documental o alterar ligeramente las cifras a espaldas del usuario desencadena riesgos patrimoniales severos. Si la escrituración se consuma ocultando información, el perjudicado mantiene intacta su capacidad legal de anular la compraventa posterior y adueñarse de la casa entregando el mismo capital que desembolsó el tercero.

Checklist para evaluar el contrato de alquiler antes de ofertar

Adelantar un porcentaje en concepto de arras exige acometer previamente un rastreo minucioso de todo el papeleo asociado a la propiedad. Ese compromiso firmado hace meses o años representa únicamente la superficie de la situación real de la vivienda.

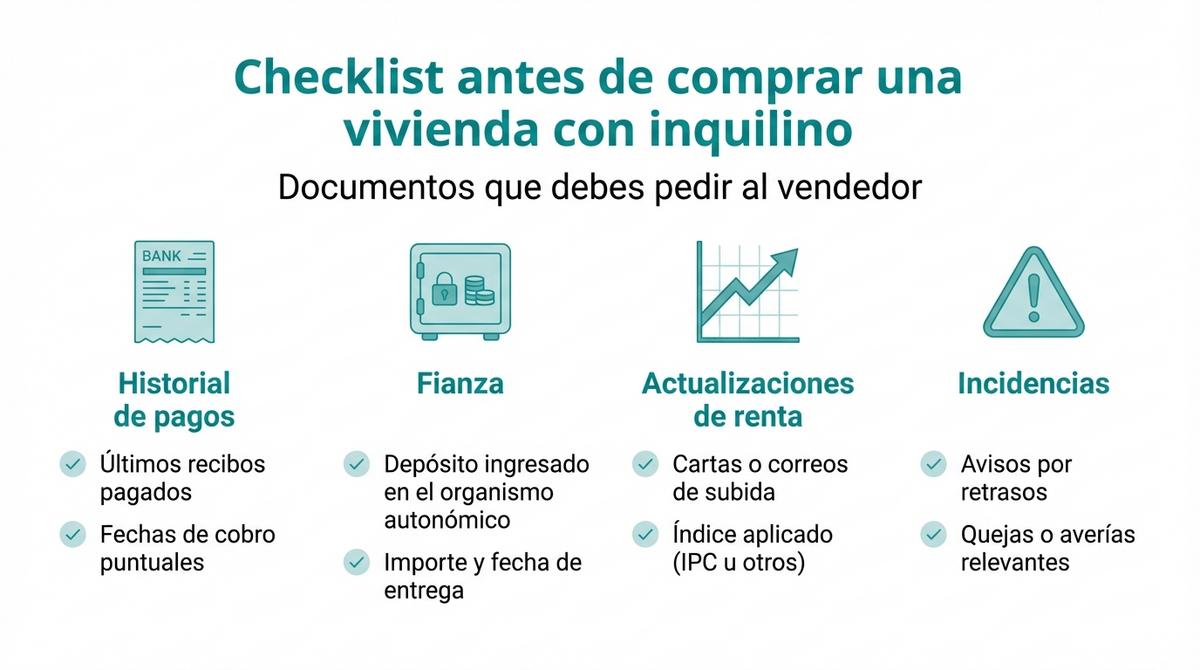

Resulta totalmente imprescindible pedir al comercializador una serie de certificados adicionales que ratifiquen la salud de la convivencia vecinal. Esta profunda labor analítica evita heredar posibles episodios de morosidad oculta o fuertes discrepancias que rara vez asoman en la publicidad del anuncio inmobiliario.

Verificación de rentas, fianzas e historial de pagos

Constatar la solidez económica de los residentes requiere datos tangibles que sustenten el discurso optimista del vendedor. Repasar con lupa los movimientos bancarios recientes ayuda a verificar si la entrada de dinero conserva un ritmo fluido y puntual a principios de cada mes.

La protección de las garantías entregadas el primer día supone otro aspecto delicado que no admite despistes. El futuro propietario devolverá el importe íntegro al concluir la relación, lo que hace indispensable confirmar la tramitación administrativa del dinero desde el minuto uno.

Para asegurar una transición transparente, pide al titular actual estos respaldos:

- Justificantes bancarios de los últimos abonos emitidos por el arrendatario.

- Resguardo del depósito de fianza sellado por la entidad autonómica correspondiente.

- Comunicaciones escritas sobre las actualizaciones de la cuota según los índices aplicables.

- Avisos previos vinculados a retrasos esporádicos o averías del mobiliario.

Importancia de la inscripción en el Registro de la Propiedad

Elevar a escritura pública un pacto de habitabilidad refuerza su eficacia jurídica frente a cualquier sujeto ajeno a las conversaciones iniciales. Cuando el trato aparece inscrito en los organismos competentes, su contenido vincula de forma directa a los nuevos dueños que comprueban las cargas de la finca.

Semejante transparencia registral introduce una valiosa seguridad en la operación. Confirmar esta huella burocrática añade un nivel de tranquilidad superlativo al trazar el plan de amortización, blindando el modelo de negocio contra reclamaciones inesperadas de terceros.

Cómo afecta tener un arrendatario al precio y la financiación

La presencia ininterrumpida de una familia dentro del recinto condiciona la estructura financiera que rodea toda la adquisición.

Integrar un activo bloqueado en el patrimonio supone prescindir de su disfrute vacacional o de una reventa rápida, mitigando considerablemente la liquidez inmediata del bien material.

Este horizonte de indisponibilidad temporal empuja a recalcular los costes asociados a la hipoteca, ajustando con rigor los plazos de retorno esperados en la libreta del banco.

Ajustes de valoración y cálculo de rentabilidad neta

Diseñar una oferta económica sensata pide procesar variables que los inmuebles vacíos no sufren. El coste de oportunidad, los meses que restan de desgaste en los acabados y las eventuales penalizaciones por finalización precipitada rebajan la rentabilidad latente de la vivienda.

Estos pesados elementos otorgan argumentos numéricos para reclamar una corrección del precio inicial. La estructura del mercado refleja diferentes impactos según la situación del activo:

| Escenario del activo | Impacto en liquidez | Ajuste de precio habitual |

|---|---|---|

| Libre de ocupantes | Alta e inmediata | No requiere descuento extra |

| Contrato a punto de expirar | Media a corto plazo | Ligera rebaja por gestión de salida |

| Recién firmado (Larga duración) | Baja temporal | Reducción significativa sobre tasación |

Gestión operativa tras comprar una vivienda con inquilino

Atesorar por fin las llaves activa un reloj de pequeñas responsabilidades logísticas urgentes. El movimiento inaugural consiste en despachar una notificación fehaciente hacia el domicilio, detallando formalmente la nueva identidad registral que ostenta el edificio.

Con esa tarea completada, toca abrir vías de diálogo ágiles para consensuar el método de pago de las remesas venideras. Esta rápida actuación frena interrupciones en el cobro y proyecta profesionalidad ante quienes viven allí.

Tramitar los traspasos en las compañías de luz y agua previene apagones por cruces de facturas. Quienes priorizan el retorno libre de estrés suelen delegar este aluvión de trámites apostando por una gestión de alquiler en Málaga o en la zona geográfica pertinente.

Fomentar un clima colaborativo desde el primer saludo funciona como un escudo preventivo. La empatía facilita sobremanera la negociación de futuras renovaciones del contrato o el desalojo pactado sin litigios desgastantes.

Preguntas habituales sobre la adquisición de pisos alquilados

El mercado lanza dudas constantes acerca de los límites operativos del nuevo dueño. Una gran incógnita recae sobre la opción de encarecer los recibos por iniciativa propia; la respuesta es tajante, quedando completamente anulada cualquier subida unilateral de la cuota al margen del índice de actualización original.

Otra inquietud remite a los tiempos de gracia ya caducados. Si el periodo de prórrogas imperativas venció en semanas anteriores a la escrituración, el flamante inversor tiene plena potestad para paralizar renovaciones tácitas cumpliendo unos márgenes razonables de preaviso.

El pesaje legal de los tratos de desalojo fraguados sin la intervención del Estado también propicia malentendidos. En los estrados, los jueces sostienen siempre la interpretación legislativa que salvaguarde el techo del individuo particular frente a los movimientos de capital.

De este modo, los apéndices privados que conminan a entregar las llaves por la entrada de un tercer pagador caen fulminados durante la fase inicial de blindaje. Un asesoramiento cualificado limpiará tu camino de contingencias antes de arriesgar una sola moneda de ahorro.

Formalizar la adquisición de un inmueble ocupado requiere una visión analítica que equilibre las obligaciones normativas con los objetivos reales de rentabilidad. Evaluar detenidamente cada documento contractual aporta la seguridad necesaria para asumir la titularidad sin heredar problemas estructurales ni disputas previas que lastren la operación financiera a medio plazo.

El éxito de la transacción reside en anticipar el impacto del arrendamiento sobre el valor del activo y en mantener una comunicación directa y transparente con el ocupante desde el primer momento. Disponer de toda la información legal y económica permite transformar el reto de comprar vivienda con inquilino en un proyecto patrimonial estable y predecible desde el inicio.