Invertir en una propiedad en fase inicial de construcción genera a menudo una mezcla de ilusión e incertidumbre en multitud de compradores nacionales y extranjeros. Entregar sumas relevantes de dinero por un bien inmueble que aún no existe físicamente plantea dudas naturales sobre la protección del capital y el cumplimiento riguroso de los plazos de entrega prometidos.

Diversos análisis del mercado inmobiliario en la región andaluza indican que la adquisición en etapas tempranas ayuda a maximizar la rentabilidad futura del activo, ya que permite comprar a precios más competitivos. Sin embargo, los datos sectoriales también muestran que el éxito final de estas operaciones depende estrechamente de evaluar previamente la capacidad real del promotor y de consolidar una estructura jurídica impecable.

Comprender a fondo las garantías exigibles al firmar por una vivienda sobre plano en la Costa del Sol resulta vital para esquivar riesgos financieros y sorpresas legales. Tener claro el marco normativo actual, los hitos de pago estandarizados y la documentación obligatoria conforma la mejor hoja de ruta para proteger el patrimonio y asegurar el éxito de la inversión.

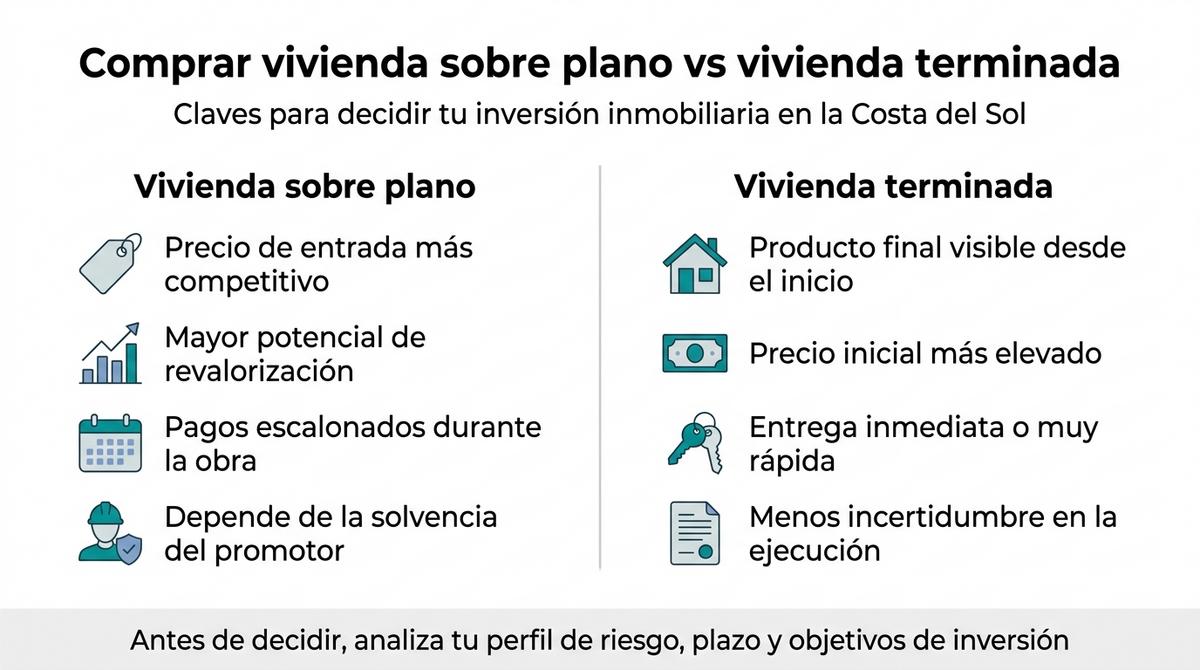

Inversión en inmuebles no iniciados frente a propiedades terminadas

Adquirir una vivienda off-plan consiste en comprometerse con la compra antes de que la obra esté finalizada. Esta modalidad permite acceder al mercado con precios a menudo más competitivos, facilitando una mayor rentabilidad potencial mediante la revalorización del activo durante el periodo de construcción.

A diferencia de la compra convencional de obra ya construida, este proceso implica adelantar capital por un bien que todavía se encuentra sobre el papel o en fases iniciales. Aunque el ahorro inicial resulta atractivo, es necesario gestionar con rigor el riesgo vinculado a la ejecución y a la solvencia del promotor.

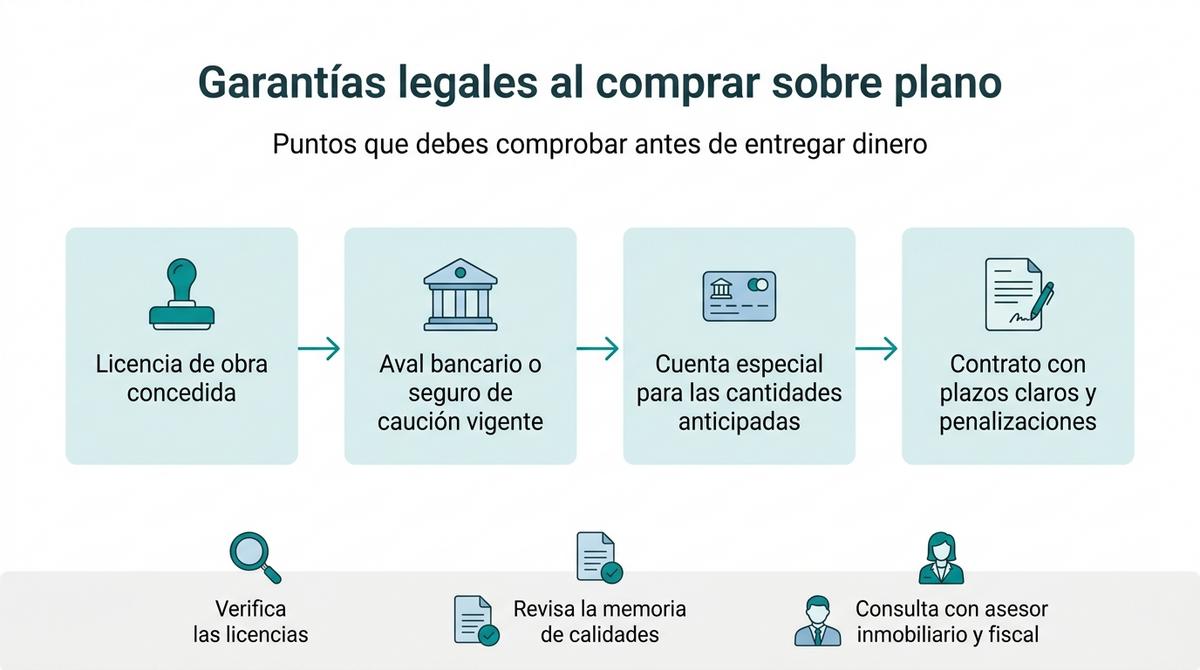

Garantías legales para proteger el capital en construcciones andaluzas

El marco normativo español, apoyado por la Ley de Ordenación de la Edificación, exige salvaguardas estrictas para cualquier aportación económica. Los promotores tienen la obligación legal de garantizar las cantidades entregadas mediante instrumentos que aseguren su devolución íntegra en caso de incumplimiento.

Estas garantías se activan desde el momento en que se obtiene la licencia de edificación, protegiendo al comprador frente a posibles retrasos injustificados o la paralización de la obra. Conocer estos derechos resulta fundamental para realizar una inversión inmobiliaria segura en la región andaluza.

Requisitos de los avales bancarios y seguros de caución

La normativa obliga al promotor a presentar un aval bancario o un seguro de caución que ampare todas las sumas anticipadas. Esta protección debe incluir obligatoriamente el importe del capital entregado, así como los intereses legales devengados y los impuestos correspondientes.

Obligación legal de habilitar cuentas bancarias separadas

El dinero aportado debe ingresarse en una cuenta especial, vinculada exclusivamente al desarrollo de la promoción inmobiliaria en cuestión. Esta segregación contable asegura que los fondos se destinen únicamente a la construcción y no se mezclen con el resto de la actividad empresarial del promotor.

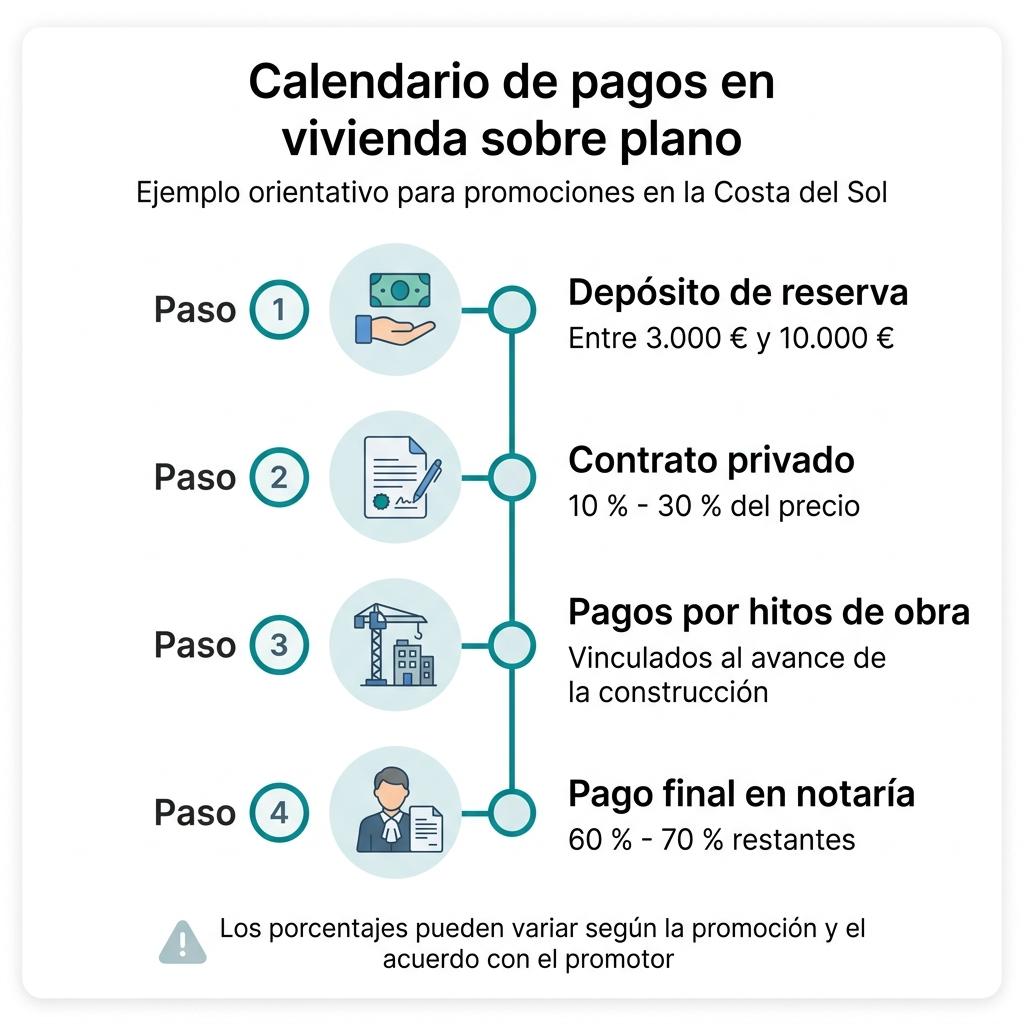

Calendario de pagos de una vivienda sobre plano en la Costa del Sol

Los proyectos en esta zona suelen presentar plazos de entrega que oscilan entre los 18 y 24 meses desde el inicio de las obras. Este cronograma facilita una distribución escalonada de la inversión, alineando los hitos financieros con el progreso real de la edificación en la parcela.

Al comprar vivienda en Costa del Sol, es vital comprender que la estructura de pagos protege tanto al constructor como al comprador. Una planificación financiera clara desde el inicio permite gestionar mejor la liquidez necesaria para completar la adquisición con éxito.

Depósito de reserva inicial y contrato privado

El proceso comienza con un depósito de reserva, generalmente situado entre 3.000 y 10.000 euros, que bloquea la unidad elegida. Posteriormente, se formaliza un contrato privado donde se entrega un porcentaje del precio total, habitualmente comprendido entre el 10% y el 30% del valor pactado.

Cuotas por hitos de obra y liquidación en la escritura

Durante la ejecución, se establecen abonos intermedios vinculados a la consecución de fases específicas, como la finalización de la estructura o los cerramientos. El tramo final, que representa el 60-70% del valor, se liquida ante notario una vez obtenida la licencia de primera ocupación.

Cláusulas esenciales en el contrato de proyectos off-plan

Revisar el contrato con meticulosidad evita comprometerse con condiciones ambiguas sobre fechas o calidades. Resulta recomendable contar con el apoyo de un asesor fiscal inmobiliario para estructurar la operación con garantías, asegurando que todos los compromisos queden reflejados por escrito antes de la firma.

El documento debe especificar claramente las penalizaciones por retrasos excesivos en la entrega y detallar la memoria de calidades. Comprobar estos puntos permite evitar discrepancias y garantiza que el producto final coincida fielmente con las expectativas iniciales acordadas con la promotora.

Licencia de Primera Ocupación y acceso al registro de la propiedad

La Licencia de Primera Ocupación constituye el documento administrativo que autoriza la habitabilidad legal de un inmueble nuevo. Sin este certificado, resulta imposible contratar los suministros básicos de agua, luz o gas, lo que impide instalarse en la propiedad aunque la obra parezca finalizada.

Este documento es indispensable para elevar el contrato a escritura pública y proceder a la inscripción registral definitiva. Carecer de ella bloquea el acceso a servicios básicos y complica cualquier gestión futura, como la reventa o la solicitud de financiación hipotecaria sobre la vivienda.

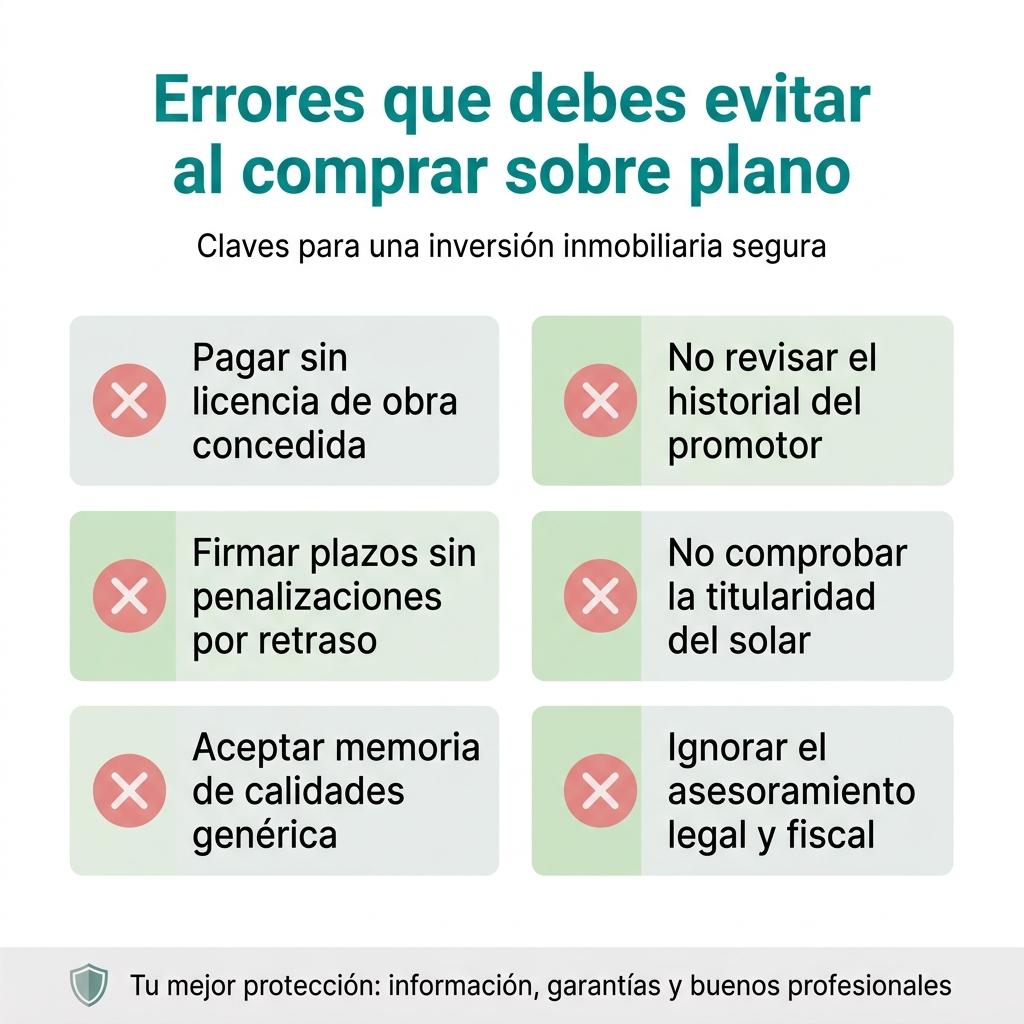

Riesgos comunes al evaluar promociones inmobiliarias

El principal peligro reside en entregar fondos sin haber verificado la existencia de una licencia de edificación aprobada. Aceptar memorias de calidades genéricas también constituye una práctica de riesgo, ya que deja espacio para que el resultado final difiera drásticamente de lo prometido inicialmente.

Verificar la situación urbanística del solar y contar con el respaldo de garantías bancarias es esencial para mitigar contratiempos. Las siguientes acciones deben evitarse siempre para mantener el control sobre la inversión:

- Adelantar pagos sin disponer de la licencia de obra concedida.

- Firmar contratos con plazos de entrega imprecisos o carentes de penalizaciones.

- Ignorar la comprobación del historial de proyectos previos del promotor.

- Pasar por alto la firma de una memoria de calidades técnica detallada.

- No verificar la titularidad registral del suelo donde se levanta el proyecto.

Validación del historial y la solvencia de la constructora

Investigar la trayectoria del promotor resulta una medida de prudencia imprescindible. Analizar sus estados financieros y la ejecución de anteriores desarrollos permite anticipar posibles quiebras técnicas o demoras injustificadas que comprometan el cronograma previsto de tu vivienda.

Adquirir una propiedad de obra nueva en fase de desarrollo ofrece oportunidades significativas de revalorización, siempre que se actúe con prudencia. La exigencia de avales bancarios y la verificación exhaustiva de las licencias urbanísticas pertinentes conforman pasos innegociables para blindar el capital frente a posibles contratiempos, retrasos o insolvencias durante la etapa de edificación.

Disponer de un respaldo legal y fiscal sólido transforma todo el proceso de adquirir una vivienda sobre plano en la Costa del Sol en una operación caracterizada por la transparencia y el rigor normativo. Al asegurar cada pago y cada documento, el comprador puede centrarse plenamente en disfrutar de su nuevo hogar o en planificar una gestión rentable de su patrimonio inmobiliario a medio y largo plazo.